La inflación

Cómo proteger tu dinero

La inflación es el aumento generalizado de los precios con el paso del tiempo. En pocas palabras: cada año tu dinero compra menos cosas.Y aun así, más de la mitad de la población no sabe explicarlo. Según distintos estudios, alrededor del 51% de los españoles no sabría definir qué es la inflación ni cómo afecta a su dinero. Esto dice mucho del nivel de cultura financiera y explica por qué tantas personas sienten que trabajan más, pero llegan a fin de mes igual o peor que antes.

Entre sus causas está la excesiva emisión de dinero, cuando se ponen

en circulación más billetes sin que aumenten los bienes y servicios

disponibles. Eso fue lo que ocurrió en gran parte tras la pandemia: durante

el COVID los gobiernos imprimieron mucho dinero para dar ayudas y mantener

la economía a flote. Esa inyección, sumada a problemas en las cadenas de

suministro y al encarecimiento de la energía, acabó empujando los precios

hacia arriba.

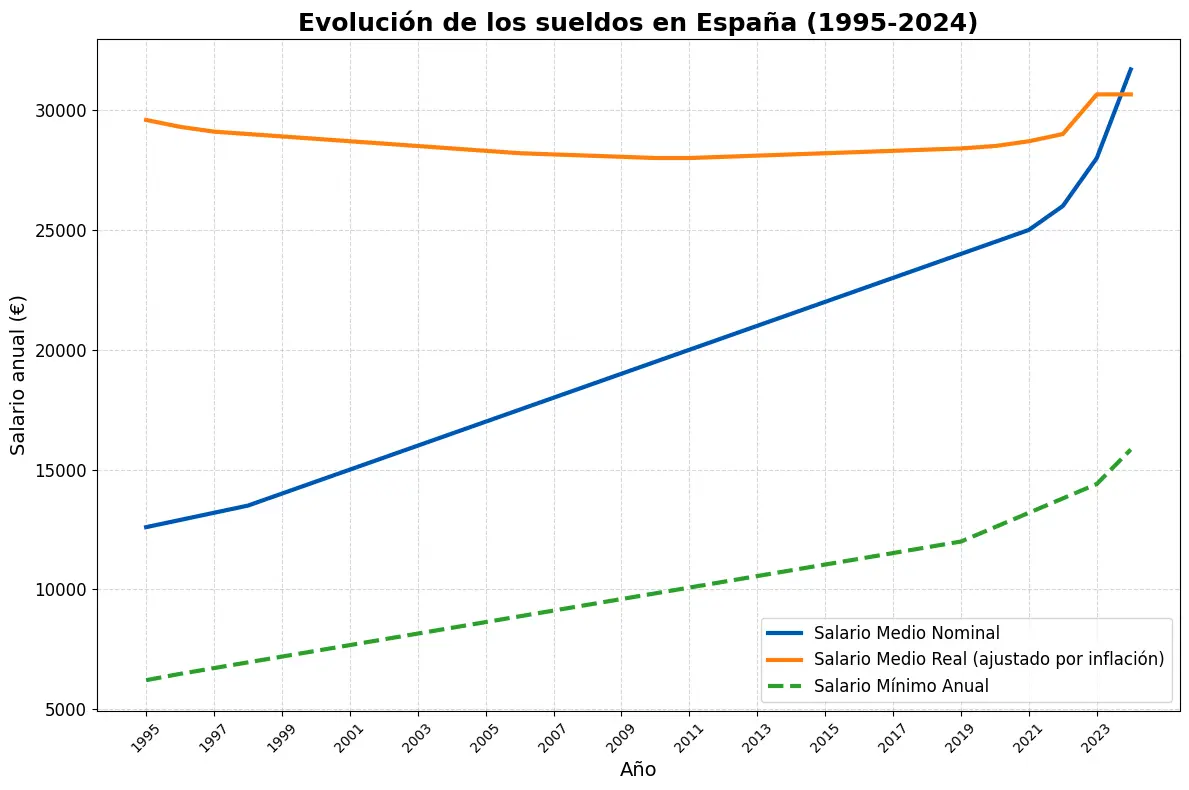

Por ejemplo, mientras el salario medio nominal pasó de unos 12.600 € en 1995 a más de 31.000 € en 2024, al ajustar por inflación el salario real apenas ha cambiado: sigue rondando los 30.000 €. Esto significa que, aunque ganes más euros, con esos euros puedes comprar casi lo mismo que hace 30 años.

En otras palabras: aunque trabajes lo mismo y cobres nominalmente más, tu dinero “rinde menos” en el supermercado, en la factura de la luz o en el alquiler.

Entre 1995 y principios de los 2000, la inflación en España se situó en

niveles moderados, entre el 3–4%.

Entre 1995 y principios de los 2000, la inflación en España se situó en

niveles moderados, entre el 3–4%.

Esta variabilidad explica por qué, aunque el salario medio nominal ha aumentado, el poder adquisitivo real de los trabajadores se ha mantenido prácticamente estancado.

Eso significa que si el año pasado algo costaba 100 €, hoy cuesta 103,20 €.

Muchos salarios no han subido en la misma proporción, reduciendo el poder adquisitivo de las familias.

Por eso, a la hora de planificar tus finanzas y ahorrar, es importante tener en cuenta que no basta con mirar el sueldo nominal: necesitas considerar cuánto realmente puedes comprar con ese dinero.

Ese dato del 3,2% proviene del IPC (Índice de Precios al Consumo), que mide cuánto suben de media los precios de una cesta de productos y servicios básicos: comida, transporte, vivienda, etc.

Por eso muchas veces escucharás que “sube el IPC” en las noticias. En realidad, se trata de una manera práctica de medir la inflación que afecta a nuestro día a día.

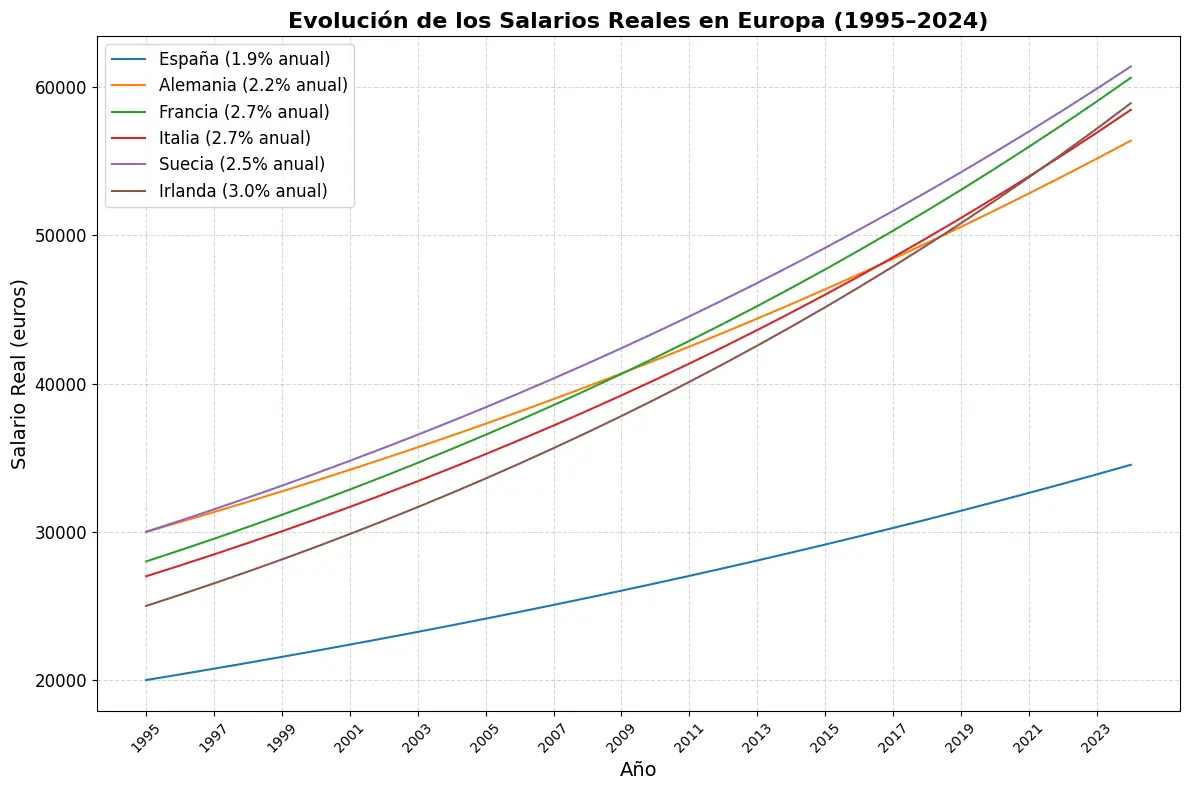

Como se puede ver, Irlanda y Francia han experimentado un crecimiento real anual bastante mayor que España, al igual que Suecia y Alemania en menor medida. En definitiva, pese que los salarios españoles han subido nominalmente, en términos de poder adquisitivo real, España se queda claramente rezagada frente a todos estos países europeos.

La inflación no es igual en todos los países. Mientras España registra un 3,2% en 2026, otros países de la eurozona tienen cifras diferentes, lo que afecta directamente al poder adquisitivo de sus ciudadanos.

Una inflación muy alta puede generar incertidumbre, hacer que los salarios

no alcancen y encarecer préstamos y servicios. Por eso los bancos

centrales, como el Banco Central Europero (BCE), intentan mantener

la inflación en niveles moderados: ni demasiado alta ni demasiado baja.

Esto ayuda a que la economía funcione de manera más estable y

predecible.

El impacto de la inflación en los sueldos Españoles

Durante los últimos 30 años, los sueldos en España han crecido muy poco si lo miramos en términos reales, es decir, ajustando por la inflación. Aunque nominalmente parece que los salarios han subido, el poder adquisitivo de los trabajadores prácticamente se ha mantenido estancado.

Por ejemplo, mientras el salario medio nominal pasó de unos 12.600 € en 1995 a más de 31.000 € en 2024, al ajustar por inflación el salario real apenas ha cambiado: sigue rondando los 30.000 €. Esto significa que, aunque ganes más euros, con esos euros puedes comprar casi lo mismo que hace 30 años.

En otras palabras: aunque trabajes lo mismo y cobres nominalmente más, tu dinero “rinde menos” en el supermercado, en la factura de la luz o en el alquiler.

Durante la última década, la inflación fue muy baja e incluso negativa

algunos años, pero tras la pandemia de COVID-19, la inflación repuntó de

forma notable, llegando a cifras históricas recientes del 8–9 % en

2021–2022.

Esta variabilidad explica por qué, aunque el salario medio nominal ha aumentado, el poder adquisitivo real de los trabajadores se ha mantenido prácticamente estancado.

Inflación en España en el 2026

Actualmente, la inflación en España ronda el 3,2%.Eso significa que si el año pasado algo costaba 100 €, hoy cuesta 103,20 €.

Muchos salarios no han subido en la misma proporción, reduciendo el poder adquisitivo de las familias.

Por eso, a la hora de planificar tus finanzas y ahorrar, es importante tener en cuenta que no basta con mirar el sueldo nominal: necesitas considerar cuánto realmente puedes comprar con ese dinero.

Ese dato del 3,2% proviene del IPC (Índice de Precios al Consumo), que mide cuánto suben de media los precios de una cesta de productos y servicios básicos: comida, transporte, vivienda, etc.

Por eso muchas veces escucharás que “sube el IPC” en las noticias. En realidad, se trata de una manera práctica de medir la inflación que afecta a nuestro día a día.

Salarios españoles vs Europa

España no es la única que ha experimentado un crecimiento salarial real moderado. Para ponerlo en contexto, podemos comparar la evolución de los salarios reales con otros países europeos.

Como se puede ver, Irlanda y Francia han experimentado un crecimiento real anual bastante mayor que España, al igual que Suecia y Alemania en menor medida. En definitiva, pese que los salarios españoles han subido nominalmente, en términos de poder adquisitivo real, España se queda claramente rezagada frente a todos estos países europeos.

La inflación no es igual en todos los países. Mientras España registra un 3,2% en 2026, otros países de la eurozona tienen cifras diferentes, lo que afecta directamente al poder adquisitivo de sus ciudadanos.

Como se puede ver, Irlanda y Francia tienen tasas de inflación distintas a España. Esto significa que, aunque un salario nominal pueda ser más alto en otro país, el poder adquisitivo real puede ser menor o mayor dependiendo de la inflación local. Por eso, entender la inflación regional ayuda a planificar mejor tus finanzas y comparar correctamente tu poder de compra con otros países.

Tipos de interés en España: cómo las subidas y bajadas afectan a tus finanzas

El BCE usa los tipos de interés como una palanca para controlar la inflación. Si sube los tipos, pedir dinero prestado cuesta más intereses y la gente gasta menos; eso enfría la economía y ayuda a bajar la inflación. Si baja los tipos, pedir dinero es más barato, la actividad sube y eso puede empujar los precios hacia arriba.¿Qué significa eso para ti?

- Préstamos e hipotecas: cuando los tipos suben, las cuotas de hipoteca y los préstamos a tipo variable se encarecen. Si bajan, financiarse es más barato.

- Ahorros y depósitos: tipos más altos suelen traducirse en mejores intereses en cuentas y depósitos; tipos bajos hacen que el dinero en el banco rinda muy poco.

- Inversiones: las subidas de tipos suelen hacer que los bonos pierdan valor y que algunas acciones caigan a corto plazo; las bajadas suelen favorecer a la bolsa y abaratan el crédito para empresas.

¿Es buena la inflación? Por qué un nivel moderado ayuda a la economía

Aunque solemos hablar de la inflación como algo negativo, una inflación moderada no es un problema en sí. De hecho, cumple una función importante en el funcionamiento de la economía.Los bancos centrales, como el BCE, suelen buscar una inflación cercana al 2% anual. No es casualidad.

Cuando existe una inflación baja y estable:

- El dinero no se queda inmóvil, se utiliza.

- Las personas consumen de forma más racional, sin retrasar decisiones indefinidamente.

- Las empresas invierten, producen y contratan, porque vender mañana suele ser un poco más caro que hoy.

- Los bancos conceden préstamos y el crédito fluye.

Qué pasa cuando no hay inflación (o los precios bajan)

Cuando la inflación es demasiado baja o negativa:- Las personas retrasan el consumo esperando precios más bajos.

- Las empresas venden menos y reducen inversiones.

- El crecimiento económico se frena.

El objetivo no es eliminar la inflación, sino

mantenerla bajo control.

Por eso, entender la inflación no es solo una cuestión económica:

es una herramienta básica para proteger tu dinero.

El problema real: cuando la inflación supera a los salarios

La inflación deja de ser saludable cuando:- Los precios suben rápido

- Los salarios no crecen al mismo ritmo

- El ahorro pierde valor año tras año

Por eso, entender la inflación no es solo una cuestión económica:

es una herramienta básica para proteger tu dinero.

No invertir también es una inversión... pero mala

Aquí es donde muchos se engañan: mantener todo tu dinero en efectivo porque tienes miedo de invertir no te protege de la inflación. Al contrario, ya estás “invirtiendo” de forma automática… pero mal. Cada día que tu dinero permanece parado, pierde poder de compra frente a la inflación.- Ejemplo: 10.000 € en efectivo con un 3% de inflación anual → después de 1 año → poder de compra 9.700 €. Si no haces nada, cada año tu dinero pierde más valor.

Y hay algo clave que suele pasar desapercibido: cuando ves que una

vivienda, el oro u otros activos “suben de precio”, muchas veces no es

que se hayan vuelto más valiosos de repente, sino que el euro con el

que los comparas vale menos que antes. Es decir, parte de esa

revalorización es simplemente la pérdida de valor de la moneda.

Invertir no significa exponerte a riesgos sin control. Significa proteger tu dinero y hacerlo crecer mientras mantiene su poder adquisitivo. El miedo paraliza, pero no invertir es la pérdida segura.

Invertir no significa exponerte a riesgos sin control. Significa proteger tu dinero y hacerlo crecer mientras mantiene su poder adquisitivo. El miedo paraliza, pero no invertir es la pérdida segura.

vale, si dejar el dinero parado es perder, entonces… ¿dónde lo pongo sin volverme loco ni asumir riesgos que no entiendo?

No existe una única respuesta válida para todo el mundo, pero sí distintos tipos de activos, cada uno con su nivel de riesgo, rentabilidad, horizonte temporal y papel dentro de una estrategia sensata.

En nuestro artículo sobre vehiculos de inversión explico cuáles son y para qué sirve cada uno con ejemplos claros,

para que entiendas qué puede encajar contigo antes de mover un

solo euro.

Historia del oro, el dólar y la pérdida de valor del dinero fiat

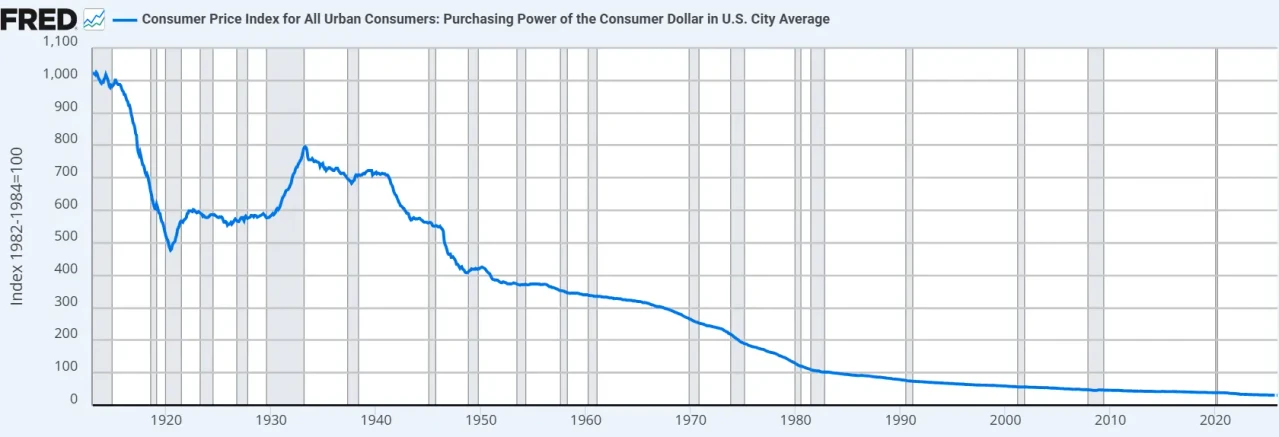

Durante siglos, el oro ha sido la referencia universal de valor. Antes de los sistemas monetarios modernos, las monedas se respaldaban en oro o plata, lo que limitaba la emisión de dinero y protegía su valor. Hoy usamos dinero fiat, como el euro o el dólar, que no está respaldado por un metal precioso sino por la confianza en el gobierno que lo emite.Cuando los gobiernos imprimen más dinero sin que haya más bienes y servicios disponibles, el valor de cada unidad monetaria cae, provocando pérdida de poder adquisitivo. Un ejemplo claro ocurrió en Estados Unidos: el dólar dejó de estar parcialmente respaldado por oro en 1933, cuando el gobierno obligó a los ciudadanos a vender su oro al Estado mediante el Executive Order 6102, y completamente en 1971 al abandonar totalmente el Gold Standard. Desde entonces, los billetes de dólar han perdido más del 96% de su valor, demostrando que incluso una moneda “fuerte” puede depreciarse con el tiempo.

El

caso de las monedas latinoamericanas es aún más extremo: el bolívar

venezolano ha perdido tantos ceros que las cifras ya no caben en

calculadoras, mientras que el peso mexicano o el real brasileño han

tenido que “reiniciarse” varias veces.

Estos ejemplos muestran cómo el dinero fiat puede perder poder adquisitivo rápidamente si no se gestiona correctamente. Sirven para entender por qué mantener el dinero parado significa perder valor con el tiempo y por qué es importante protegerlo.

Quien invierte una parte de su dinero en fondos, acciones o inmobiliario suele ser visto como alguien “arriesgado”, mientras que gastar sin pensar o dejar el dinero quieto se percibe como normal. Pasar horas en redes sociales, cambiar de móvil cada poco tiempo o consumir por impulso encaja socialmente mejor que hablar de ahorro o inversión a largo plazo.

El problema es que esa normalidad no protege el dinero. Solo lo desgasta poco a poco.

Invertir no es una excentricidad ni una apuesta. Es una decisión consciente de alguien que entiende cómo funciona el tiempo y el valor del dinero. Por eso muchas veces parece raro: porque implica pensar a largo plazo en un mundo acostumbrado al corto plazo.

Al final, lo verdaderamente extraño no es invertir, sino asumir que tu dinero está seguro mientras pierde valor año tras año.

Además, cuando el tiempo juega a tu favor, aparece el interés compuesto: los rendimientos generan nuevos rendimientos y el crecimiento se acelera de forma natural con los años.

Estos ejemplos muestran cómo el dinero fiat puede perder poder adquisitivo rápidamente si no se gestiona correctamente. Sirven para entender por qué mantener el dinero parado significa perder valor con el tiempo y por qué es importante protegerlo.

Por qué parece raro invertir

Aunque no invertir tenga un coste real, invertir sigue pareciendo extraño para mucha gente. No porque sea peligroso, sino porque va contra lo que hace la mayoría.Quien invierte una parte de su dinero en fondos, acciones o inmobiliario suele ser visto como alguien “arriesgado”, mientras que gastar sin pensar o dejar el dinero quieto se percibe como normal. Pasar horas en redes sociales, cambiar de móvil cada poco tiempo o consumir por impulso encaja socialmente mejor que hablar de ahorro o inversión a largo plazo.

El problema es que esa normalidad no protege el dinero. Solo lo desgasta poco a poco.

Invertir no es una excentricidad ni una apuesta. Es una decisión consciente de alguien que entiende cómo funciona el tiempo y el valor del dinero. Por eso muchas veces parece raro: porque implica pensar a largo plazo en un mundo acostumbrado al corto plazo.

Al final, lo verdaderamente extraño no es invertir, sino asumir que tu dinero está seguro mientras pierde valor año tras año.

Además, cuando el tiempo juega a tu favor, aparece el interés compuesto: los rendimientos generan nuevos rendimientos y el crecimiento se acelera de forma natural con los años.