Bitcoin y las criptomonedas

¿Oportunidad o Riesgo?

¿Por qué las criptomonedas han ganado tanta popularidad?

Rentabilidad, contexto económico y adopción institucionalLas criptomonedas han ganado popularidad por una combinación de rentabilidad, narrativa y contexto económico.

El caso más conocido es el de Bitcoin: en 2011 su precio era inferior a 1 €, y poco más de una década después ha llegado a superar los 120.000 dólares. Este crecimiento tan fuerte captó la atención de millones de personas y situó a las criptomonedas en el centro del interés inversor.

A partir de ahí, se sumaron varios factores clave. Por un lado, la oferta limitada de activos como Bitcoin reforzó la idea de escasez digital, algo que muchos comparan con el oro. Por otro, la desconfianza hacia el dinero tradicional, especialmente en periodos de inflación, impulsó la búsqueda de alternativas fuera del sistema financiero convencional.

En los últimos años, además, se ha producido un cambio importante: la entrada de grandes actores. Algunos países han empezado a incorporar Bitcoin como parte de sus reservas. El caso más conocido es el de El Salvador, que se convirtió en el primer país del mundo en adoptarlo como moneda de curso legal, y después ajustó parte de su política en 2025 tras el acuerdo con el Fondo Monetario Internacional, una organización financiera global creada para ayudar a estabilizar la economía mundial.

Además, se han aprobado productos regulados como los ETF spot de bitcoin aprobados por la SEC en 2024, impulsados por grandes gestoras que manejan miles de millones. Todo esto ha dado más visibilidad y cierta legitimidad al sector.

A todo esto se añade el efecto FOMO (miedo a quedarse fuera). Las subidas rápidas de precio han hecho que muchas personas entren en el mercado por la sensación de estar perdiendo una oportunidad, acelerando aún más su adopción.

¿Qué son las criptomonedas?

Dinero digital que funciona sin bancos ni intermediarios.Las criptomonedas son activos digitales que no existen en formato físico. Funcionan gracias a una tecnología llamada blockchain, que actúa como un registro público donde se guardan todas las transacciones.

Este registro no depende de una sola empresa o gobierno. Está distribuido entre miles de ordenadores, lo que lo hace más resistente a manipulaciones y elimina la necesidad de intermediarios como los bancos.

Todas las transacciones son públicas, pero no están directamente asociadas a tu identidad. Además, utilizan criptografía avanzada, lo que evita que se pueda alterar la información registrada.

También sirven como base para contratos automáticos (smart contracts), finanzas descentralizadas (DeFi) y nuevos modelos de inversión digital.

Como valorar una criptomoneda

Las criptomonedas pueden experimentar subidas y bajadas muy fuertes en

periodos cortos, lo que implica tanto oportunidades como riesgos. Esta

alta volatilidad hace que mantener una inversión requiera una gran

tolerancia al riesgo.

A diferencia de las acciones o los inmuebles, las criptomonedas no tienen

una base tangible ni generan flujos de caja o beneficios constantes. Su

valor depende principalmente de lo que el mercado esté dispuesto a pagar en

cada momento, lo que hace que su valoración sea más compleja y menos

objetiva que la de otros activos tradicionales.

Algunas ofrecen rendimientos mediante staking, y en ciertos casos pueden

superar incluso el 15% anual, lo que puede parecer muy atractivo.

Pero precisamente ahí está la señal de alerta: cuanto mayor es el rendimiento prometido, mayor suele ser el riesgo real del activo. Estas rentabilidades elevadas no vienen de un proyecto con bases solidas, sino de la propia emisión del token o de incentivos diseñados para atraer demanda.

El problema es que el rendimiento se paga en la misma criptomoneda. Si su precio cae de forma sostenida —algo habitual en proyectos con bases débiles—, esa “rentabilidad” desaparece. Puedes ganar un 15% o más en tokens, pero si el precio cae un 30% o 40%, el resultado final es una pérdida clara de poder adquisitivo.

Un ejemplo conocido es Polkadot, donde el staking ha ofrecido rentabilidades muy elevadas, pero acompañadas de caídas importantes en el precio constantes.

Además, el pseudo-anonimato ha facilitado su uso en actividades ilícitas como el lavado de dinero o estafas, lo que puede provocar una regulación más estricta en el futuro.

Este tipo de plataformas no suelen ser la norma dentro del sector regulado, y su existencia responde más a fases iniciales del proyecto o a entornos con menos exigencias legales.

En la mayoría de casos, los exchanges sin KYC aparecen por tres motivos principales:

A medida que una plataforma crece, también aumenta su volumen de usuarios y de operaciones. Esto inevitablemente atrae la atención de los reguladores. En ese momento, lo habitual es que se vean obligados a incorporar procesos de KYC si quieren seguir operando de forma legal y escalar sin riesgos.

Por eso, los exchanges sin verificación no suelen mantenerse así a largo plazo: cuando alcanzan cierto tamaño, el cumplimiento normativo deja de ser opcional.

El hecho de usar o no usar KYC no elimina las obligaciones fiscales. En la mayoría de países, incluidas economías como la española, las ganancias derivadas de inversiones en criptomonedas deben declararse igualmente. Además, las transacciones pueden rastrearse por múltiples vías, tanto en la blockchain como en el momento en que se convierten a dinero tradicional.

Bitcoin nació como un experimento monetario con una propuesta muy

clara: crear un activo digital con reglas fijas, una oferta totalmente

predecible y sin posibilidad de manipulación externa. Algo muy poco

común si lo comparamos tanto con el dinero fiat como con las materias

primas tradicionales.

Si pensamos en cuál sería la liquidez ideal, estaríamos hablando de un bien escaso, difícil de producir y con reglas claras. Históricamente, el oro ha sido lo más cercano a ese ideal. No porque sea perfecto, sino porque su extracción es costosa y su producción no puede acelerarse fácilmente.

Sin embargo, el oro tiene un límite importante: su oferta no es completamente predecible. Cada año, la minería añade aproximadamente un 2–3 % al stock total, y ese ritmo puede cambiar si aparecen nuevos yacimientos o mejoras tecnológicas que abaraten su extracción. Incluso factores externos imprevistos podrían alterar su escasez. Su valor depende, en parte, de factores fuera de control.

Bitcoin introduce algo radicalmente distinto.

Bitcoin no es una materia prima ni un recurso físico. Es un código matemático que establece una regla simple y verificable: solo existirán 21 millones de bitcoins. No “aproximadamente”, no “según la demanda”, sino exactamente 21 millones. Esta oferta inelástica y programada convierte a Bitcoin en un caso único dentro del sistema financiero.

Nadie decide de forma arbitraria cuánto Bitcoin se crea. Cambiar esa regla implicaría convencer a millones de participantes que ya poseen Bitcoin de aceptar la dilución de su propio patrimonio. Desde el punto de vista de los incentivos y la teoría de juegos, esto es extremadamente improbable. Si tú posees Bitcoin y tienes que votar si se cambia el protocolo para crear más unidades, tu incentivo natural es votar que no.

Además, en la práctica, la oferta real de Bitcoin es incluso menor que esos 21 millones teóricos.

A lo largo de los años, millones de bitcoins se han perdido para siempre por errores de custodia: claves privadas olvidadas, discos duros dañados, carteras inaccesibles o fallos al enviar fondos a direcciones incorrectas. Esos bitcoins siguen existiendo en la red, pero ya no pueden volver a circular.

Existen errores transaccionales irreversibles.

Si envías Bitcoin a una dirección equivocada —por un fallo al copiar o escribir la wallet— ese dinero queda perdido para siempre si nadie controla esas claves. No hay un banco, un intermediario ni un servicio de atención al cliente al que puedas llamar para revertir la operación.

Aquí no existe el “me he equivocado, ¿pueden cancelarlo?”.

Las transacciones son finales.

Esta dureza forma parte del diseño del sistema. Al eliminar intermediarios, Bitcoin elimina también la posibilidad de correcciones externas. Eso exige más responsabilidad al usuario, pero tiene una consecuencia clara: cada error reduce la oferta efectiva de bitcoins en circulación, reforzando aún más su escasez.

si el código de Bitcoin es abierto y cualquiera puede copiarlo, ¿por qué vale algo?

La respuesta es sencilla: el valor de Bitcoin no está en el código, sino en la red que se ha construido alrededor.

Cualquiera puede copiar el software de Bitcoin, igual que cualquiera puede copiar el diseño de Internet. Pero copiar el código no significa copiar la adopción, la confianza ni la actividad económica que ya existe.

Bitcoin es utilizado hoy por millones de personas, empresas, fondos e instituciones en todo el mundo. Hay mercados líquidos, infraestructura, carteras, custodios, derivados, productos financieros y una historia compartida de más de una década funcionando sin interrupciones relevantes.

Eso es lo que se conoce como economía de red.

Cuantas más personas usan un sistema monetario, más útil se vuelve para todos. Más liquidez, más aceptación, más seguridad y más incentivos para seguir utilizándolo. Ese efecto es muy difícil de replicar desde cero.

Por eso han surgido miles de criptomonedas copiando o modificando el código de Bitcoin… y casi ninguna ha logrado sustituirlo. No porque el código sea especial, sino porque la red ya existe.

En dinero, la confianza y el uso importan más que la tecnología en sí. Y en ese aspecto, Bitcoin lleva una ventaja difícil de recortar.

El halving es un evento programado en el propio código de Bitcoin que ocurre aproximadamente cada 4 años. En ese momento, la recompensa que reciben los mineros por validar bloques se reduce un 50%.

Dicho de forma simple:

cada halving reduce a la mitad la velocidad a la que se crean nuevos bitcoins.

No depende de decisiones humanas, gobiernos ni bancos centrales. Es una regla automática que se cumple bloque a bloque desde el nacimiento de Bitcoin.

Bitcoin no solo tiene un máximo de 21 millones de unidades, sino que además:

Antes del halving:

Esto explica por qué Bitcoin funciona por ciclos y no como una subida lineal constante.

Cuando Bitcoin era pequeño, reducir la emisión tenía un efecto enorme. Hoy, con una gran parte del suministro ya en circulación, cada halving pesa menos sobre el total.

Por eso:

Y eso es lo que conecta directamente el halving con:

Minar Bitcoin no es gratis. Requiere electricidad, equipos especializados y competir con otros mineros. Todo eso tiene un coste real. Y ese coste importa, porque los mineros necesitan vender parte de los bitcoins que generan para cubrir sus gastos.

Cuando llega el halving, la recompensa se reduce a la mitad. Eso significa que, para mantener la misma actividad, los mineros necesitan que el precio sea más alto o, de lo contrario, muchos dejan de operar. En la práctica, esto hace que el coste medio de producción de Bitcoin aumente con el tiempo.

Aquí aparece un patrón interesante que se ha repetido en varios ciclos:

En otras palabras, a medida que producir Bitcoin es más caro, el mercado acaba ajustando el precio hacia arriba. No de forma inmediata, ni en línea recta, pero sí como una tendencia que se repite con el tiempo.

Este comportamiento ayuda a entender mejor por qué Bitcoin no sube de forma lineal, sino a través de ciclos marcados por fases de acumulación, euforia y corrección.

El índice se mueve entre 0 y 100:

Cuando hay codicia extrema, muchos compran por euforia.

Históricamente, las mejores oportunidades han aparecido en fases de miedo extremo, mientras que los techos de mercado suelen coincidir con codicia extrema.

Este miedo parte de una idea real, pero mal contextualizada.

Los ordenadores cuánticos, en teoría, podrían resolver ciertos problemas matemáticos mucho más rápido que los ordenadores actuales. Eso incluye algunos métodos de cifrado que hoy protegen:

Actualmente no existe ningún ordenador cuántico capaz de romper la criptografía de Bitcoin ni de cualquier sistema financiero moderno.

Los equipos que existen hoy:

No es un riesgo actual ni inmediato.

Si una tecnología cuántica pudiera vulnerar Bitcoin, también podría atacar:

Por eso:

Bitcoin no es una tecnología cerrada ni inmóvil. El protocolo puede evolucionar si el riesgo se vuelve real.

Al igual que:

La seguridad digital siempre avanza en paralelo a las amenazas.

Un ataque cuántico requeriría:

Por eso, incluso si la tecnología existiera, no sería un escenario sencillo ni rentable.

El riesgo cuántico es:

Si algún día este riesgo se materializa, todo el sistema financiero habrá tenido que adaptarse antes, y Bitcoin no será la excepción.

Los ordenadores cuánticos no invalidan a Bitcoin.

Solo recuerdan que la seguridad digital evoluciona, y que Bitcoin forma parte de ese mismo ecosistema global.

Cada vez más bancos, gestoras y organismos están trabajando para que activos tradicionales —acciones, bonos, fondos, inmuebles o materias primas— se representen mediante tokens digitales en blockchain. Esto permite que se compren, vendan y transfieran de forma digital, fraccionada y prácticamente 24 horas al día, muy parecido a cómo funcionan hoy las criptomonedas.

En Estados Unidos, este proceso ya está tomando forma gracias a leyes específicas:

Un activo líquido, global, sin intermediarios y con reglas conocidas.

Bitcoin ya cumple esas condiciones:

No hace falta que todo ese dinero vaya a Bitcoin para que tenga impacto. Basta con que una pequeña fracción del capital tokenizado global termine utilizándolo como reserva de valor o activo de referencia.

Por eso, más allá de ciclos y volatilidad, la tokenización refuerza la idea de que Bitcoin no es solo una apuesta especulativa, sino una pieza que podría beneficiarse estructuralmente del futuro financiero que se está construyendo.

Esto significa que el mercado actual todavía no reconoce plenamente su naturaleza de activo con oferta limitada y segura, y eso crea oportunidades para quienes entienden su diseño y se enfocan en el largo plazo.

Desde un enfoque puramente práctico, incluso una exposición pequeña puede mejorar una cartera tradicional. En una cartera clásica 60/40 (acciones y bonos), incluir solo un 5% de Bitcoin habría supuesto históricamente:

Mi visión con Bitcoin es claramente alcista en el largo plazo, pero eso no significa que espere una subida constante y sin sobresaltos. Todo lo contrario.

Creo que Bitcoin seguirá moviéndose por ciclos muy marcados, con fases de euforia y fases de caídas profundas. Y precisamente ahí es donde quiero estar preparado.

Estas fases de incertidumbre suelen provocar salidas de capital, miedo generalizado y ventas forzadas. Históricamente, Bitcoin no es inmune a eso.

Después de esa fase, mi expectativa es que el mercado vuelva a entrar en un nuevo ciclo alcista fuerte, con la vista puesta en el entorno de 2029, donde no veo descabellado que Bitcoin pueda acercarse a niveles cercanos a los 180.000 dólares si la adopción sigue avanzando y la oferta continúa siendo tan limitada como hasta ahora.

Insisto: es un escenario, no una certeza.

También soy consciente de que este tipo de estrategia exige algo que no todo el mundo tiene o quiere tener:

paciencia, estómago para la volatilidad y dinero que no necesitas en muchos años.

Por eso, aunque mi convicción con Bitcoin es alta, sigo limitando su peso dentro de mi cartera total. Para mí, Bitcoin es una apuesta asimétrica: puedo perder una parte limitada, pero el potencial de revalorización a largo plazo compensa ese riesgo.

No intento convencer a nadie. Solo muestro cómo lo gestiono yo.

Si el escenario se cumple, estaré dentro desde precios que considero razonables.

Si no se cumple, asumiré el error como parte del juego de invertir con información incompleta.

Porque invertir no va de tener razón siempre, sino de tomar decisiones coherentes con tus reglas y tu horizonte temporal.

Pero precisamente ahí está la señal de alerta: cuanto mayor es el rendimiento prometido, mayor suele ser el riesgo real del activo. Estas rentabilidades elevadas no vienen de un proyecto con bases solidas, sino de la propia emisión del token o de incentivos diseñados para atraer demanda.

El problema es que el rendimiento se paga en la misma criptomoneda. Si su precio cae de forma sostenida —algo habitual en proyectos con bases débiles—, esa “rentabilidad” desaparece. Puedes ganar un 15% o más en tokens, pero si el precio cae un 30% o 40%, el resultado final es una pérdida clara de poder adquisitivo.

Un ejemplo conocido es Polkadot, donde el staking ha ofrecido rentabilidades muy elevadas, pero acompañadas de caídas importantes en el precio constantes.

Riesgos asociados al ecosistema de criptomonedas

Falta de respaldo real y seguridad institucional

Aunque algunos gobiernos han llegado a comprar Bitcoin como activo, esto no significa que lo respalden ni que garanticen su valor. A diferencia del dinero tradicional, no existe una institución que cubra caídas, fraudes o pérdidas, lo que aumenta la incertidumbre para el inversor.Fraudes, exceso de proyectos y falta de calidad

El mercado cripto está lleno de proyectos con poca transparencia, algunos directamente fraudulentos (como ponzi o rug pulls). A esto se suma la enorme cantidad de criptomonedas existentes, muchas sin utilidad real ni un equipo sólido detrás. Esto dificulta diferenciar entre proyectos con potencial real y aquellos sin base sostenible.Riesgo regulatorio y uso ilegal

Las regulaciones pueden cambiar sin previo aviso. Algunos países han prohibido o restringido su uso, mientras que otros imponen normativas fiscales complejas, lo que añade incertidumbre al inversor.Además, el pseudo-anonimato ha facilitado su uso en actividades ilícitas como el lavado de dinero o estafas, lo que puede provocar una regulación más estricta en el futuro.

Exchanges sin KYC: por qué existen y por qué suelen ser temporales

Un ejemplo claro de cómo evoluciona la regulación en el

ecosistema

Algunos exchanges de criptomonedas permiten operar sin verificación de identidad (sin KYC). Esto significa que no necesitas enviar tu DNI o pasaporte para empezar a utilizarlos.

Algunos exchanges de criptomonedas permiten operar sin verificación de identidad (sin KYC). Esto significa que no necesitas enviar tu DNI o pasaporte para empezar a utilizarlos.

Este tipo de plataformas no suelen ser la norma dentro del sector regulado, y su existencia responde más a fases iniciales del proyecto o a entornos con menos exigencias legales.

En la mayoría de casos, los exchanges sin KYC aparecen por tres motivos principales:

- Son proyectos nuevos, que todavía están creciendo y no han alcanzado suficiente tamaño como para atraer toda la atención regulatoria.

- Están en proceso de adaptación legal, operando en zonas grises o jurisdicciones donde la regulación aún no está completamente definida o aplicada.

- Son plataformas pequeñas o descentralizadas, donde la supervisión regulatoria todavía no ha llegado o es limitada.

A medida que una plataforma crece, también aumenta su volumen de usuarios y de operaciones. Esto inevitablemente atrae la atención de los reguladores. En ese momento, lo habitual es que se vean obligados a incorporar procesos de KYC si quieren seguir operando de forma legal y escalar sin riesgos.

Por eso, los exchanges sin verificación no suelen mantenerse así a largo plazo: cuando alcanzan cierto tamaño, el cumplimiento normativo deja de ser opcional.

Por qué se utilizan estos exchanges

El uso de plataformas sin KYC se ha popularizado por varios motivos, aunque no todos tienen la misma intención:- Privacidad: muchos usuarios simplemente no quieren compartir sus datos personales en plataformas online.

- Rapidez y facilidad: permiten registrarse y operar en pocos minutos, sin procesos de verificación.

- Acceso global: pueden ser una alternativa en países donde los exchanges regulados tienen restricciones o no están disponibles.

El hecho de usar o no usar KYC no elimina las obligaciones fiscales. En la mayoría de países, incluidas economías como la española, las ganancias derivadas de inversiones en criptomonedas deben declararse igualmente. Además, las transacciones pueden rastrearse por múltiples vías, tanto en la blockchain como en el momento en que se convierten a dinero tradicional.

Esto conecta directamente con un punto clave: la custodia de los

fondos y la responsabilidad del usuario.

Existen dos tipos principales de wallets:

Esto aumenta el control del usuario, pero también exige un mayor nivel de responsabilidad en la gestión de la seguridad.

Custodia de criptomonedas: riesgo de embargo, seguridad y responsabilidad

A menudo se dice que Bitcoin no puede ser embargado, pero esto no es del todo cierto. La clave está en cómo se custodian los fondos.Criptomonedas en exchanges: riesgo de bloqueo o embargo

Si tienes tus criptomonedas en un exchange, no las controlas directamente. La plataforma actúa como intermediario y guarda los fondos en sus propias carteras. En este caso, una orden judicial puede bloquear o congelar los activos, igual que ocurre con una cuenta bancaria tradicional.Wallets personales: control total de los fondos

Si transfieres tus criptomonedas a una wallet personal, eliminas intermediarios. El control pasa a depender únicamente de tus claves privadas.Existen dos tipos principales de wallets:

- Hot wallet: cartera conectada a internet (apps o plataformas online).

- Cold wallet: dispositivo físico sin conexión, similar a un USB.

Riesgos de la custodia personal de criptomonedas

- Riesgo de robo: especialmente en hot wallets, más expuestas a hackeos.

- Pérdida irreversible: si pierdes la frase de recuperación, pierdes el acceso para siempre.

- Responsabilidad total: no existe soporte ni entidad que pueda recuperar los fondos.

Seguridad y control en el ecosistema cripto

Las criptomonedas pueden ser bloqueadas o embargadas cuando están en plataformas intermediarias. Sin embargo, cuando se custodian de forma personal, no es que sean “inembargables”, sino que no existe un tercero que pueda ejecutar ese bloqueo.Esto aumenta el control del usuario, pero también exige un mayor nivel de responsabilidad en la gestión de la seguridad.

Por qué Bitcoin es distinto: escasez real y liquidez programada

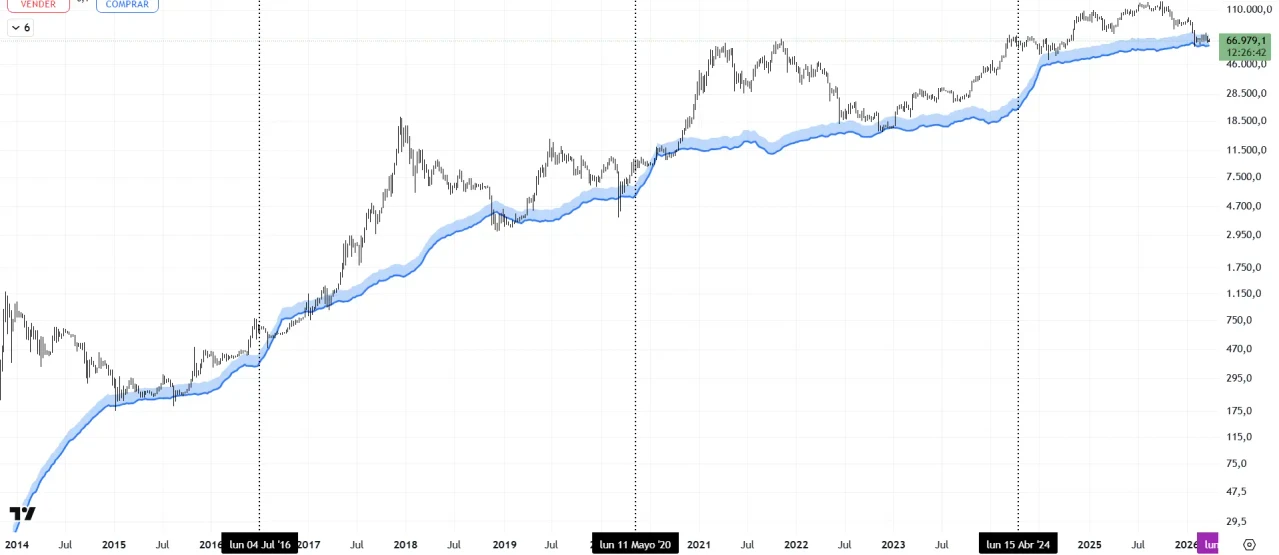

¿Te gusta cómo se ve este gráfico?

👉

Prueba TradingView gratis desde aquí

Si pensamos en cuál sería la liquidez ideal, estaríamos hablando de un bien escaso, difícil de producir y con reglas claras. Históricamente, el oro ha sido lo más cercano a ese ideal. No porque sea perfecto, sino porque su extracción es costosa y su producción no puede acelerarse fácilmente.

Sin embargo, el oro tiene un límite importante: su oferta no es completamente predecible. Cada año, la minería añade aproximadamente un 2–3 % al stock total, y ese ritmo puede cambiar si aparecen nuevos yacimientos o mejoras tecnológicas que abaraten su extracción. Incluso factores externos imprevistos podrían alterar su escasez. Su valor depende, en parte, de factores fuera de control.

Bitcoin introduce algo radicalmente distinto.

Bitcoin no es una materia prima ni un recurso físico. Es un código matemático que establece una regla simple y verificable: solo existirán 21 millones de bitcoins. No “aproximadamente”, no “según la demanda”, sino exactamente 21 millones. Esta oferta inelástica y programada convierte a Bitcoin en un caso único dentro del sistema financiero.

Nadie decide de forma arbitraria cuánto Bitcoin se crea. Cambiar esa regla implicaría convencer a millones de participantes que ya poseen Bitcoin de aceptar la dilución de su propio patrimonio. Desde el punto de vista de los incentivos y la teoría de juegos, esto es extremadamente improbable. Si tú posees Bitcoin y tienes que votar si se cambia el protocolo para crear más unidades, tu incentivo natural es votar que no.

Además, en la práctica, la oferta real de Bitcoin es incluso menor que esos 21 millones teóricos.

A lo largo de los años, millones de bitcoins se han perdido para siempre por errores de custodia: claves privadas olvidadas, discos duros dañados, carteras inaccesibles o fallos al enviar fondos a direcciones incorrectas. Esos bitcoins siguen existiendo en la red, pero ya no pueden volver a circular.

Existen errores transaccionales irreversibles.

Si envías Bitcoin a una dirección equivocada —por un fallo al copiar o escribir la wallet— ese dinero queda perdido para siempre si nadie controla esas claves. No hay un banco, un intermediario ni un servicio de atención al cliente al que puedas llamar para revertir la operación.

Aquí no existe el “me he equivocado, ¿pueden cancelarlo?”.

Las transacciones son finales.

Esta dureza forma parte del diseño del sistema. Al eliminar intermediarios, Bitcoin elimina también la posibilidad de correcciones externas. Eso exige más responsabilidad al usuario, pero tiene una consecuencia clara: cada error reduce la oferta efectiva de bitcoins en circulación, reforzando aún más su escasez.

¿De dónde viene el valor de Bitcoin?

Una objeción habitual es esta:si el código de Bitcoin es abierto y cualquiera puede copiarlo, ¿por qué vale algo?

La respuesta es sencilla: el valor de Bitcoin no está en el código, sino en la red que se ha construido alrededor.

Cualquiera puede copiar el software de Bitcoin, igual que cualquiera puede copiar el diseño de Internet. Pero copiar el código no significa copiar la adopción, la confianza ni la actividad económica que ya existe.

Bitcoin es utilizado hoy por millones de personas, empresas, fondos e instituciones en todo el mundo. Hay mercados líquidos, infraestructura, carteras, custodios, derivados, productos financieros y una historia compartida de más de una década funcionando sin interrupciones relevantes.

Eso es lo que se conoce como economía de red.

Cuantas más personas usan un sistema monetario, más útil se vuelve para todos. Más liquidez, más aceptación, más seguridad y más incentivos para seguir utilizándolo. Ese efecto es muy difícil de replicar desde cero.

Por eso han surgido miles de criptomonedas copiando o modificando el código de Bitcoin… y casi ninguna ha logrado sustituirlo. No porque el código sea especial, sino porque la red ya existe.

En dinero, la confianza y el uso importan más que la tecnología en sí. Y en ese aspecto, Bitcoin lleva una ventaja difícil de recortar.

¿Qué es el halving de Bitcoin y por qué importa tanto?

Uno de los elementos clave que explica los ciclos de Bitcoin es el halving.El halving es un evento programado en el propio código de Bitcoin que ocurre aproximadamente cada 4 años. En ese momento, la recompensa que reciben los mineros por validar bloques se reduce un 50%.

Dicho de forma simple:

cada halving reduce a la mitad la velocidad a la que se crean nuevos bitcoins.

No depende de decisiones humanas, gobiernos ni bancos centrales. Es una regla automática que se cumple bloque a bloque desde el nacimiento de Bitcoin.

¿Por qué existe el halving?

El objetivo del halving es reforzar la escasez.Bitcoin no solo tiene un máximo de 21 millones de unidades, sino que además:

- La emisión es decreciente

- Cada vez entran menos bitcoins nuevos al mercado

- La oferta futura es totalmente predecible

Fechas de los halvings de Bitcoin (pasados y futuros)

Hasta ahora, Bitcoin ha vivido cuatro halvings:- 2012: la recompensa pasó de 50 a 25 BTC por bloque

- 2016: de 25 a 12,5 BTC

- 2020: de 12,5 a 6,25 BTC

- 2024: de 6,25 a 3,125 BTC

- 2028 → 1,5625 BTC

- 2032 → 0,78125 BTC

- 2036 → 0,390625 BTC

El efecto del halving en el precio de Bitcoin

El halving no hace subir el precio de forma inmediata, pero sí altera profundamente el equilibrio entre oferta y demanda.Antes del halving:

- Los mineros reciben más bitcoins nuevos

- Parte de esos bitcoins se venden para cubrir costes

- La presión vendedora es mayor

- Entran un 50% menos de bitcoins nuevos al mercado

- Si la demanda se mantiene o aumenta, el ajuste se produce vía precio

- La presión vendedora estructural se reduce

Esto explica por qué Bitcoin funciona por ciclos y no como una subida lineal constante.

Halving, volatilidad y madurez del mercado

Con cada halving, el impacto relativo es menor.Cuando Bitcoin era pequeño, reducir la emisión tenía un efecto enorme. Hoy, con una gran parte del suministro ya en circulación, cada halving pesa menos sobre el total.

Por eso:

- La volatilidad tenderá a reducirse con el tiempo

- Los ciclos seguirán existiendo, pero serán menos extremos

- Bitcoin se irá comportando más como un activo financiero maduro

Por qué el halving refuerza la narrativa de escasez

El halving convierte a Bitcoin en el único activo del mundo cuya política monetaria:- Es conocida de antemano

- No puede modificarse fácilmente

- Se endurece con el tiempo

Y eso es lo que conecta directamente el halving con:

- La volatilidad

- Los ciclos

- El interés creciente como posible reserva de valor

Precio de Bitcoin y coste de producción

El “suelo natural” que se mueve con cada halving

Hasta ahora hemos visto que el halving reduce la oferta y refuerza la escasez. Pero hay una consecuencia menos evidente que ayuda a entender mejor el comportamiento del precio: el coste de producir Bitcoin.Minar Bitcoin no es gratis. Requiere electricidad, equipos especializados y competir con otros mineros. Todo eso tiene un coste real. Y ese coste importa, porque los mineros necesitan vender parte de los bitcoins que generan para cubrir sus gastos.

Cuando llega el halving, la recompensa se reduce a la mitad. Eso significa que, para mantener la misma actividad, los mineros necesitan que el precio sea más alto o, de lo contrario, muchos dejan de operar. En la práctica, esto hace que el coste medio de producción de Bitcoin aumente con el tiempo.

Aquí aparece un patrón interesante que se ha repetido en varios ciclos:

- El precio de Bitcoin suele mantenerse por encima del coste de producción

- Ese nivel actúa como una especie de referencia o “suelo”

- Tras cada halving, ese suelo tiende a subir

En otras palabras, a medida que producir Bitcoin es más caro, el mercado acaba ajustando el precio hacia arriba. No de forma inmediata, ni en línea recta, pero sí como una tendencia que se repite con el tiempo.

Este comportamiento ayuda a entender mejor por qué Bitcoin no sube de forma lineal, sino a través de ciclos marcados por fases de acumulación, euforia y corrección.

Los ciclos de Bitcoin seguirán existiendo. El halving y las fases

post-halving continuarán marcando etapas de mercado, aunque con el

tiempo tendrán menos impacto, menos volatilidad. A medida que la

nueva emisión pierde peso frente al total existente, la oferta se

vuelve cada vez más estable. La demanda, en cambio, todavía está

lejos de madurar.

Por eso Bitcoin sigue siendo muy volátil. No porque falle como concepto, sino porque aún falta adopción. A día de hoy, sigue siendo un instrumento de ahorro joven, con poco histórico y con una base de usuarios que crece año tras año. Cuando la demanda aumenta más rápido que la oferta —que ya está fijada—, el precio se mueve con fuerza.

En las próximas décadas, la expansión crediticia y monetaria será difícil de evitar. Más deuda, más dinero en circulación y, como consecuencia, más inflación. La gente no necesita entender teoría económica para percibirlo: basta con ver cómo sube el precio de la comida o del alquiler mientras el valor del euro se erosiona poco a poco. En ese contexto, Bitcoin gana atractivo como reserva de valor alternativa.

Algo similar ocurrió con índices como el S&P 500. Su largo historial alcista ha generado confianza, haciendo que cada corrección atraiga nuevos compradores y suavice las caídas. Bitcoin aún no tiene ese recorrido histórico, pero el patrón podría repetirse a medida que aumenta la adopción.

El capital institucional no busca conservar dinero que pierde valor, sino activos que mantengan o aumenten su poder adquisitivo. En ese escenario, la pregunta es lógica: ¿quedarse en moneda fiat o acumular un activo con oferta limitada y reglas inmutables? No sería descabellado ver a bancos y grandes instituciones compitiendo por Bitcoin en el futuro.

Incluso podría llegar un momento en el que cambie la referencia mental. En lugar de pensar cuánto cuesta algo en euros, se piense cuántos satoshis vale. Para ponerlo en contexto, 1 bitcoin equivale a 100 millones de satoshis, su unidad mínima. No porque Bitcoin vaya a sustituir de golpe al dinero actual, sino porque cuando una unidad de medida pierde valor de forma constante, las personas tienden a buscar otra más estable para comparar precios y poder adquisitivo.

Bitcoin no es magia ni una promesa de riqueza rápida. Es, ante todo, un experimento monetario con reglas claras, incentivos bien alineados y una escasez que, por primera vez, no depende del mundo físico. Y eso es lo que lo hace verdaderamente distinto.

Por eso Bitcoin sigue siendo muy volátil. No porque falle como concepto, sino porque aún falta adopción. A día de hoy, sigue siendo un instrumento de ahorro joven, con poco histórico y con una base de usuarios que crece año tras año. Cuando la demanda aumenta más rápido que la oferta —que ya está fijada—, el precio se mueve con fuerza.

En las próximas décadas, la expansión crediticia y monetaria será difícil de evitar. Más deuda, más dinero en circulación y, como consecuencia, más inflación. La gente no necesita entender teoría económica para percibirlo: basta con ver cómo sube el precio de la comida o del alquiler mientras el valor del euro se erosiona poco a poco. En ese contexto, Bitcoin gana atractivo como reserva de valor alternativa.

Algo similar ocurrió con índices como el S&P 500. Su largo historial alcista ha generado confianza, haciendo que cada corrección atraiga nuevos compradores y suavice las caídas. Bitcoin aún no tiene ese recorrido histórico, pero el patrón podría repetirse a medida que aumenta la adopción.

El capital institucional no busca conservar dinero que pierde valor, sino activos que mantengan o aumenten su poder adquisitivo. En ese escenario, la pregunta es lógica: ¿quedarse en moneda fiat o acumular un activo con oferta limitada y reglas inmutables? No sería descabellado ver a bancos y grandes instituciones compitiendo por Bitcoin en el futuro.

Incluso podría llegar un momento en el que cambie la referencia mental. En lugar de pensar cuánto cuesta algo en euros, se piense cuántos satoshis vale. Para ponerlo en contexto, 1 bitcoin equivale a 100 millones de satoshis, su unidad mínima. No porque Bitcoin vaya a sustituir de golpe al dinero actual, sino porque cuando una unidad de medida pierde valor de forma constante, las personas tienden a buscar otra más estable para comparar precios y poder adquisitivo.

Bitcoin no es magia ni una promesa de riqueza rápida. Es, ante todo, un experimento monetario con reglas claras, incentivos bien alineados y una escasez que, por primera vez, no depende del mundo físico. Y eso es lo que lo hace verdaderamente distinto.

¿Estamos ante una burbuja?

Aunque el mercado ha madurado en algunos aspectos, muchas criptomonedas siguen moviéndose por modas, promesas vacías y manipulación. Hay claros indicios de comportamiento especulativo: personas invirtiendo sin saber en qué, precios que se disparan sin razón aparente y promesas de multiplicar el dinero en poco tiempo.

Es una situación que me recuerda mucho a la burbuja de las puntocom a principios de los 2000, cuando muchas empresas tecnológicas surgieron prometiendo revolucionar el mundo, y aunque muchas desaparecieron, otras como Amazon o Google sí crearon valor real.

En el mundo cripto pasa algo similar. A pesar de la especulación, hay proyectos que sí están generando valor. Ethereum, por ejemplo, ha introducido los contratos inteligentes, permitiendo aplicaciones descentralizadas y finanzas descentralizadas (DeFi) que pueden cambiar la forma en que interactuamos con el dinero y los servicios financieros.

Pero no olvidemos: por cada proyecto sólido, hay cientos que solo buscan aprovecharse de la euforia.

¿Qué es el Fear & Greed Index y qué nos dice sobre el mercado?

El Crypto Fear & Greed Index mide el sentimiento dominante del mercado, es decir, si los inversores están actuando con miedo extremo o con codicia extrema.El índice se mueve entre 0 y 100:

- 0–25 → Miedo extremo

- 25–50 → Miedo

- 50–75 → Codicia

- 75–100 → Codicia extrema

Cuando hay codicia extrema, muchos compran por euforia.

Históricamente, las mejores oportunidades han aparecido en fases de miedo extremo, mientras que los techos de mercado suelen coincidir con codicia extrema.

¿Por qué se habla de los ordenadores cuánticos como un riesgo para Bitcoin?

Cuando se menciona la computación cuántica, muchas personas temen que en el futuro pueda romper la seguridad de Bitcoin y permitir el robo de bitcoins sin conocer las claves privadas.Este miedo parte de una idea real, pero mal contextualizada.

Los ordenadores cuánticos, en teoría, podrían resolver ciertos problemas matemáticos mucho más rápido que los ordenadores actuales. Eso incluye algunos métodos de cifrado que hoy protegen:

- Cuentas bancarias

- Correos electrónicos

- Firmas digitales

- Sistemas del Estado

- Y también Bitcoin

¿Existe hoy la tecnología para hackear Bitcoin con ordenadores cuánticos?

La respuesta corta es: no.Actualmente no existe ningún ordenador cuántico capaz de romper la criptografía de Bitcoin ni de cualquier sistema financiero moderno.

Los equipos que existen hoy:

- Son experimentales

- Tienen muy pocos qubits funcionales

- Cometen errores constantes

- No pueden ejecutar ataques reales

No es un riesgo actual ni inmediato.

Si los ordenadores cuánticos rompen Bitcoin, ¿qué pasaría con bancos y gobiernos?

Este punto es clave y suele omitirse.Si una tecnología cuántica pudiera vulnerar Bitcoin, también podría atacar:

- Bancos y sistemas de pago

- Tarjetas de crédito

- Infraestructura digital de gobiernos

- Redes de comunicación seguras

Por eso:

- Los estados ya investigan criptografía post-cuántica

- Los bancos centrales también

- Las grandes empresas tecnológicas están preparándose

¿Puede Bitcoin adaptarse a la computación cuántica?

Sí.Bitcoin no es una tecnología cerrada ni inmóvil. El protocolo puede evolucionar si el riesgo se vuelve real.

Al igual que:

- Internet ha cambiado sus sistemas de seguridad

- Los bancos han actualizado su cifrado

- Los estados están preparando nuevos estándares

La seguridad digital siempre avanza en paralelo a las amenazas.

¿Tiene sentido económico atacar Bitcoin con un ordenador cuántico?

Desde el punto de vista de los incentivos, no mucho.Un ataque cuántico requeriría:

- Una tecnología carísima

- Un coste enorme de desarrollo

- Provocar un colapso global de confianza

Por eso, incluso si la tecnología existiera, no sería un escenario sencillo ni rentable.

Entonces, ¿es un riesgo real invertir en Bitcoin por los ordenadores cuánticos?

Hoy, no.El riesgo cuántico es:

- Teórico

- A largo plazo

- Común a todo el sistema digital

Si algún día este riesgo se materializa, todo el sistema financiero habrá tenido que adaptarse antes, y Bitcoin no será la excepción.

Los ordenadores cuánticos no invalidan a Bitcoin.

Solo recuerdan que la seguridad digital evoluciona, y que Bitcoin forma parte de ese mismo ecosistema global.

¿Y los NFTs y tokens?

Los NFTs (tokens no fungibles) han sido una de las grandes modas

del ecosistema cripto. Se han vendido imágenes digitales,

coleccionables virtuales y terrenos en videojuegos por cifras

millonarias. Aunque la tecnología detrás —especialmente su uso

para certificar propiedad digital única— puede tener

aplicaciones interesantes en el futuro,

hoy por hoy el mercado está dominado por la especulación.

Desde mi punto de vista, los NFTs no son una inversión con

fundamentos sólidos.

No generan ingresos, no tienen valor intrínseco claro, y su

precio depende únicamente de lo que otro esté dispuesto a

pagar por ellos. En muchos casos, me recuerdan más a modas pasajeras o

burbujas especulativas que a activos con valor a largo plazo.

La tokenización de activos: más dinero digital en el sistema

Hay un factor que muchas veces se pasa por alto y que puede ser clave a partir de 2026: la tokenización de activos.Cada vez más bancos, gestoras y organismos están trabajando para que activos tradicionales —acciones, bonos, fondos, inmuebles o materias primas— se representen mediante tokens digitales en blockchain. Esto permite que se compren, vendan y transfieran de forma digital, fraccionada y prácticamente 24 horas al día, muy parecido a cómo funcionan hoy las criptomonedas.

En Estados Unidos, este proceso ya está tomando forma gracias a leyes específicas:

- El GENIUS Act, vigente desde 2025, regula las stablecoins respaldadas por activos líquidos, estableciendo reservas, auditorías y supervisión.

- La Clarity Act, pendiente de aprobación final, busca definir con claridad qué son los activos digitales y cómo deben ser regulados, incluyendo acciones, tokens y otros instrumentos financieros.

Bitcoin como “puerto natural” del dinero digital

Cuando el capital se digitaliza, necesita referencias claras.Un activo líquido, global, sin intermediarios y con reglas conocidas.

Bitcoin ya cumple esas condiciones:

- Opera 24/7 desde hace más de una década

- No depende de ninguna entidad emisora

- Tiene una oferta limitada y conocida

- Es fácilmente transferible a nivel global

No hace falta que todo ese dinero vaya a Bitcoin para que tenga impacto. Basta con que una pequeña fracción del capital tokenizado global termine utilizándolo como reserva de valor o activo de referencia.

Por eso, más allá de ciclos y volatilidad, la tokenización refuerza la idea de que Bitcoin no es solo una apuesta especulativa, sino una pieza que podría beneficiarse estructuralmente del futuro financiero que se está construyendo.

Bitcoin hoy: ¿reserva de valor o activo especulativo?

Aunque Bitcoin tiene características que podrían convertirlo en una reserva de valor incluso más eficiente que el oro —escasez absoluta, transferibilidad global, independencia de gobiernos, reglas inmutables—, hoy por hoy muchos lo tratan como una acción especulativa. Los inversores buscan ganancias rápidas en lugar de valorar su potencial a largo plazo como refugio frente a la inflación o como medio de diversificación de carteras.Esto significa que el mercado actual todavía no reconoce plenamente su naturaleza de activo con oferta limitada y segura, y eso crea oportunidades para quienes entienden su diseño y se enfocan en el largo plazo.

El coste de oportunidad de no tener criptomonedas

Decir que las criptomonedas son “una moda” ya no encaja con la realidad. No porque sean infalibles, sino porque ignorarlas por completo también tiene un coste. En inversión, no decidir también es decidir.Desde un enfoque puramente práctico, incluso una exposición pequeña puede mejorar una cartera tradicional. En una cartera clásica 60/40 (acciones y bonos), incluir solo un 5% de Bitcoin habría supuesto históricamente:

- Un aumento aproximado del 0,78% en la volatilidad

- Un incremento cercano al 3,13% en la rentabilidad

- Y, lo más relevante: una mejora del ratio Sharpe en todos los escenarios analizados

De hecho, el punto óptimo se alcanza alrededor de un 6% de Bitcoin, donde la relación entre riesgo y beneficio es más favorable.

Dicho de otro modo: el beneficio añadido es aproximadamente cuatro veces superior al riesgo adicional que se introduce en la cartera. No se trata de apostar ni de sustituir inversiones sólidas, sino de mejorar el conjunto con un activo que se comporta de forma distinta al resto.

Por eso, más que una moda, las criptomonedas pueden entenderse como un coste de oportunidad. No tener exposición puede implicar renunciar a diversificación y eficiencia en determinados escenarios. Tener demasiada, en cambio, puede aumentar el riesgo de forma innecesaria. El equilibrio está en una asignación limitada y consciente dentro de una estrategia global.

Por este motivo, muchas estrategias de inversión siguen dando más peso a los activos tradicionales, que tienen una base productiva y tangible detrás.

Al mismo tiempo, existe la posibilidad de que las criptomonedas aumenten su adopción y ganen relevancia dentro del sistema financiero global. En ese escenario, una exposición limitada permite participar parcialmente de ese crecimiento sin depender completamente de este tipo de activos.

Dicho de otro modo: el beneficio añadido es aproximadamente cuatro veces superior al riesgo adicional que se introduce en la cartera. No se trata de apostar ni de sustituir inversiones sólidas, sino de mejorar el conjunto con un activo que se comporta de forma distinta al resto.

Por eso, más que una moda, las criptomonedas pueden entenderse como un coste de oportunidad. No tener exposición puede implicar renunciar a diversificación y eficiencia en determinados escenarios. Tener demasiada, en cambio, puede aumentar el riesgo de forma innecesaria. El equilibrio está en una asignación limitada y consciente dentro de una estrategia global.

¿Y si las criptos acaban siendo el futuro?

Si en algún momento las criptomonedas se convierten en el nuevo estándar del sistema financiero, los activos reales como las acciones o los inmuebles seguirían teniendo valor. Representan propiedad sobre empresas o bienes físicos, y podrían intercambiarse por la moneda vigente en ese momento, igual que ha ocurrido con otros sistemas monetarios a lo largo de la historia.Por este motivo, muchas estrategias de inversión siguen dando más peso a los activos tradicionales, que tienen una base productiva y tangible detrás.

Al mismo tiempo, existe la posibilidad de que las criptomonedas aumenten su adopción y ganen relevancia dentro del sistema financiero global. En ese escenario, una exposición limitada permite participar parcialmente de ese crecimiento sin depender completamente de este tipo de activos.

¿Vale la pena invertir?

La decisión de invertir en criptomonedas depende de la

tolerancia al riesgo, los objetivos financieros y el

horizonte temporal de cada inversor. En general, se

consideran activos con alta volatilidad y sin respaldo

físico.

Por eso, en muchas estrategias se plantea una exposición

reducida dentro de una cartera diversificada, siempre

después de contar con una base financiera sólida y un

fondo de emergencia cubierto.

Como referencia orientativa según perfil de riesgo:

- Perfil conservador: 0% en criptomonedas. Prioridad a estabilidad.

- Perfil moderado: hasta un 10%. Exposición limitada para diversificación.

- Perfil arriesgado: hasta un 30%, solo si se entienden los riesgos y se aceptan posibles pérdidas elevadas.

En ningún caso es recomedable que superen el 30%

del total de tu cartera.

Más allá del porcentaje, lo importante es evitar

decisiones impulsivas basadas en moda o en miedo a

quedarse fuera. La clave está en entender qué papel

juega cada activo dentro de la estrategia global.

Mi estrategia personal con Bitcoin

Aquí es importante ser muy transparente. Esto no es una recomendación ni una promesa de resultados. Es simplemente cómo lo veo yo y cómo pienso actuar, entendiendo los riesgos.Mi visión con Bitcoin es claramente alcista en el largo plazo, pero eso no significa que espere una subida constante y sin sobresaltos. Todo lo contrario.

Creo que Bitcoin seguirá moviéndose por ciclos muy marcados, con fases de euforia y fases de caídas profundas. Y precisamente ahí es donde quiero estar preparado.

El escenario que manejo

En mi escenario base, espero que Bitcoin atraviese una corrección importante entre 2026 y 2027. No me sorprendería ver precios en la zona de los 40.000 dólares por Bitcoin, especialmente alrededor de finales de 2026, coincidiendo con un contexto político y macroeconómico tenso, como pueden ser las elecciones de medio mandato de Donald Trump en Estados Unidos en noviembre.Estas fases de incertidumbre suelen provocar salidas de capital, miedo generalizado y ventas forzadas. Históricamente, Bitcoin no es inmune a eso.

Después de esa fase, mi expectativa es que el mercado vuelva a entrar en un nuevo ciclo alcista fuerte, con la vista puesta en el entorno de 2029, donde no veo descabellado que Bitcoin pueda acercarse a niveles cercanos a los 180.000 dólares si la adopción sigue avanzando y la oferta continúa siendo tan limitada como hasta ahora.

Insisto: es un escenario, no una certeza.

Cómo pienso actuar con el precio

Mi plan no depende de acertar el mínimo exacto, sino de reaccionar por zonas de precio, con reglas claras:- Por debajo de 50.000 $: activo compras periódicas mediante DCA, sin prisas y sin intentar adivinar el suelo.

- En torno a 45.000 $: aumento el tamaño de las aportaciones. Aquí ya considero que el riesgo empieza a compensar claramente.

- Por debajo de 40.000 $: sinceramente, es una zona donde estaría dispuesto a hacer aportaciones muy fuertes. No porque sea “seguro”, sino porque, a esos niveles, el binomio riesgo beneficio me parece especialmente atractivo a largo plazo.

Convicción, pero sin autoengaños

Ser alcista no significa pensar que Bitcoin solo puede subir. Significa aceptar que puede caer mucho… y aun así querer estar dentro.También soy consciente de que este tipo de estrategia exige algo que no todo el mundo tiene o quiere tener:

paciencia, estómago para la volatilidad y dinero que no necesitas en muchos años.

Por eso, aunque mi convicción con Bitcoin es alta, sigo limitando su peso dentro de mi cartera total. Para mí, Bitcoin es una apuesta asimétrica: puedo perder una parte limitada, pero el potencial de revalorización a largo plazo compensa ese riesgo.

No intento convencer a nadie. Solo muestro cómo lo gestiono yo.

Si el escenario se cumple, estaré dentro desde precios que considero razonables.

Si no se cumple, asumiré el error como parte del juego de invertir con información incompleta.

Porque invertir no va de tener razón siempre, sino de tomar decisiones coherentes con tus reglas y tu horizonte temporal.

🎁 Promoción de bienvenida con Kraken

Si te interesa invertir en criptomonedas puedes probar

Kraken, puedes registrarte desde

este enlace de invitación. Te regalarán 50€ al invertir tus primeros 200€ en la

plataforma.

Como invertir tiene comisiones, lo ideal es ingresar algo

más (por ejemplo, 205€) para asegurarte de que efectivamente

se ejecutan 200€ de inversión neta y puedas recibir la

recompensa sin problemas.

Y si solo quieres aprovechar la promoción y retirar después

tu dinero, también es totalmente válido. No hay ningún tipo de permanencia ni penalización. Una vez

recibes la recompensa, puedes retirar tus fondos sin

compromiso.

En este artículo encontrarás algunos enlaces de afiliado. Si

decides registrarte a través de ellos, recibirás algún

beneficio extra y, al mismo tiempo, estarás apoyando este

proyecto. Tanto tú como yo recibimos la misma recompensa, sin

ningún coste adicional para ti. Gracias a este sistema, puedo evitar la publicidad molesta y

seguir compartiendo contenido gratuito y útil. Solo recomiendo

herramientas y servicios que uso personalmente y que realmente

considero valiosos para ti.