Plan de pensiones

Ahorra para tu jubilación

Un plan de pensiones es un producto de inversión colectiva donde varios ahorradores agrupan su dinero para invertirlo en distintos activos con el objetivo de garantizar un ahorro para la jubilación. Además de la jubilación, el dinero se puede rescatar en caso de fallecimiento o incapacidad, o después de haber pasado un plazo de 10 años.La clave está en los impuestos: Ahorra ahora, paga después

Lo más importante de un plan de pensiones es cómo afecta a tus impuestos. Las aportaciones que haces se descuentan de tu base imponible, lo que significa que, en la práctica, Hacienda no te cobra impuestos por ese dinero ahora. Cuando llegues al momento de rescatarlo, sí pagarás impuestos, pero solo sobre lo que hayas retirado.Ahorro fiscal según tu renta

Al aportar el máximo (1.500 €), puedes obtener un ahorro fiscal significativo. Aquí te mostramos cómo puede variar según tu renta anual:| Renta Anual | Ahorro Fiscal |

|---|---|

| 12.000€ | 285€ |

| 16.000€ | 360€ |

| 25.000€ | 450€ |

| 40.000€ | 555€ |

| 80.000€ | 675€ |

Aclaración importante sobre las fechas

Si haces una aportación a un plan de pensiones, para que cuente en el año fiscal actual debe quedar registrada dentro del propio plan antes del 31 de diciembre.En la práctica, si la aportación se realiza muy a final de año, puede ocurrir que no se contabilice a tiempo y pase a considerarse una aportación del año siguiente. Por este motivo, muchas entidades recomiendan hacer la aportación unos días antes de que termine el año, habitualmente antes del 27 de diciembre.

Esta fecha no es un límite legal, sino una medida de seguridad para asegurarte de que el beneficio fiscal se aplica en la declaración del año en curso.

Aportar más allá del límite de los planes individuales

Aunque los planes de pensiones individuales tienen un límite de aportación de 1.500 € al año, existen otras vías para superar esta barrera y seguir beneficiándote de ventajas fiscales:Planes de empleo

Son planes que ofrece tu empresa y en los que puedes participar junto con tu empleador.- Las aportaciones combinadas (las tuyas más las de la empresa) pueden llegar hasta 8.500 € adicionales al año, dependiendo del plan y del acuerdo con la empresa.

- Normalmente, la empresa iguala un porcentaje de tus aportaciones, y en algunos casos incluso aporta más que tú, multiplicando así tu ahorro de forma efectiva.

Autónomos

Si eres trabajador por cuenta propia, también puedes acceder a planes de pensiones con límites más altos que los individuales.- Dependiendo de la normativa vigente, los autónomos pueden aportar hasta 10.000 € al año y desgravar esas aportaciones en su declaración de la renta, además de los 1.500 € de los planes individuales, siempre que se cumplan ciertos requisitos.

- Esto permite que los autónomos tengan una herramienta potente para planificar su jubilación y reducir su factura fiscal.

Ventajas:

- Beneficios fiscales: Permiten desgravar al hacer la renta, reduciendo tu base imponible y pagando menos impuestos ahora.

- Herencia: El dinero del plan no se incluye en la masa hereditaria, por lo que puedes decidir a quién dejarlo.

- No embargable: Mientras no rescates el dinero, está protegido de embargos.

- Traspasos sin coste: Puedes mover tu dinero de un plan a otro sin perder las condiciones ni pagar impuestos por ello.

Desventajas:

- Límites de aportación: Solo puedes aportar hasta 1.500 € al año en planes individuales o 10.000 € en planes de empresa.

- Falta de liquidez: No puedes acceder al dinero en cualquier momento; está diseñado para el largo plazo.

- Impuestos al rescate: Aunque te beneficias de la desgravación al aportar, pagarás impuestos cuando decidas rescatar el dinero.

- Comisiones: Algunos planes tienen comisiones altas y falta de transparencia.

¿Cómo saber si te conviene?

Si tu base imponible es alta, los planes de pensiones pueden ser una excelente opción para reducir tus impuestos hoy. Además, puedes beneficiarte del ahorro fiscal reinvirtiendo esos ahorros fiscales dentro del mismo plan o en otras inversiones, lo que puede generar un pequeño efecto bola de nieve y aumentar tu inversión a lo largo del tiempo. Sin embargo, es importante que consideres qué impuestos pagarás cuando rescates el dinero. La clave está en si crees que pagarás menos impuestos en el futuro cuando retires el dinero.Rescate del plan: Estrategia eficiente

Para evitar pagar más impuestos de los necesarios, es recomendable retirar el dinero poco a poco. Si decides sacar todo el dinero de golpe, es probable que termines tributando a un tipo impositivo más alto, ya que se sumará a los ingresos anuales y podría llevarte a un tramo superior del IRPF.

Un detalle que pocos conocen es que, si decides tomarte un año sabático o

dejas de trabajar temporalmente por cualquier motivo, podrías considerar

rescatar parte del plan de pensiones pagando 0 % de impuestos. Según

la normativa de Hacienda, si un año ingresas menos de 22.000 € con un solo

pagador o menos de 15.876 € con dos pagadores y cumples ciertos requisitos,

no estás obligado a presentar la declaración de la renta. Esto significa que

puedes rescatar hasta esos importes sin tributar,

aprovechando un margen fiscal que muchas personas desconocen.

Si el titular fallece, el dinero del plan no paga Impuesto de Sucesiones, que normalmente puede ir del 7 % al 34 % según la comunidad autónoma y la cantidad heredada. En lugar de tributar como herencia, el plan pasa directamente a nombre del beneficiario designado y puede seguir invertido y creciendo hasta que decida rescatarlo.

Cuando el heredero retire el dinero, este tributará en su IRPF como rendimiento del trabajo, igual que si lo hubiese retirado el titular original. Esto significa que el impuesto se paga únicamente en el momento del rescate y según el tramo de renta en el que se encuentre el beneficiario.

Heredar un plan de pensiones

Una de las grandes ventajas de los planes de pensiones aparece al pensar en la sucesión.Si el titular fallece, el dinero del plan no paga Impuesto de Sucesiones, que normalmente puede ir del 7 % al 34 % según la comunidad autónoma y la cantidad heredada. En lugar de tributar como herencia, el plan pasa directamente a nombre del beneficiario designado y puede seguir invertido y creciendo hasta que decida rescatarlo.

Cuando el heredero retire el dinero, este tributará en su IRPF como rendimiento del trabajo, igual que si lo hubiese retirado el titular original. Esto significa que el impuesto se paga únicamente en el momento del rescate y según el tramo de renta en el que se encuentre el beneficiario.

Esta características hace que sea una opción más ventajosa que heredar

otros bienes.

Cuidado con los planes de pensiones tradicionales

No todos los planes de pensiones son iguales. Muchos de los que venden los bancos tradicionales aplican comisiones muy elevadas y siguen estrategias poco eficientes, lo que limita significativamente su capacidad de generar valor real.De hecho, la rentabilidad histórica de los planes de pensiones españoles en los últimos 15 años ha sido de apenas un 2,91 %, inferior incluso a la inversión en bonos del Estado a 15 años, que ofreció un 3,99 %.

Esto demuestra que, aunque la estructura del producto pueda parecer similar,

las comisiones, la política de inversión y la selección de activos son

los factores que realmente determinan su desempeño. Por eso, elegir planes con comisiones bajas y estrategias claras, como

los indexados, puede marcar una diferencia notable en el rendimiento a largo

plazo.

¿Plan de pensiones o fondo de inversión?

Ambos productos tienen ventajas, pero los planes de pensiones ofrecen

beneficios fiscales que pueden ser útiles según tu situación. Los fondos de

inversión, en cambio, son más líquidos y flexibles.

Lo ideal es combinarlos, dependiendo de tus objetivos financieros y

tu perfil de riesgo.

¿Son los Planes Individuales de Ahorro Sistemático una mejor opción?

Los PIAS se comercializan como productos de ahorro a largo plazo con ventajas fiscales, pero suelen tener comisiones elevadas, menor flexibilidad y condiciones estrictas para acceder al beneficio fiscal. En muchos casos, solo resulta interesante si se convierten en renta vitalicia tras cumplir varios requisitos.Mi inversión en planes de pensiones

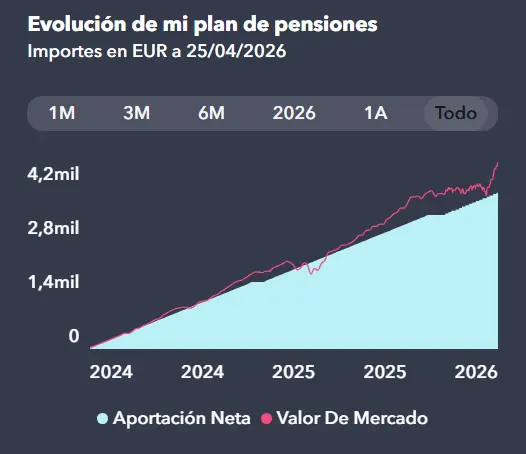

Invierto en el plan de pensiones BBVA Telecomunicaciones a través de MyInvestor. Lo he elegido porque está centrado en empresas tecnológicas que, en mi opinión, seguirán liderando gran parte del crecimiento en los próximos años.

Aunque tiene comisiones más altas al ser de gestión activa, sus resultados históricos hacen que para mí compense. Además, me permite despreocuparme de rebalanceos y decisiones constantes.

Si no existiera este plan, optaría por un plan indexado al S&P 500. Sin embargo, ya tengo suficiente exposición a ese índice en otras inversiones, por lo que prefiero diversificar.

También es importante tener en cuenta que la rentabilidad mostrada no incluye el ahorro fiscal en la declaración de la renta, lo que mejora el resultado real.

Por último, tengo todo automatizado: realizo aportaciones periódicas desde mi banco a MyInvestor y la inversión se ejecuta automáticamente. Así aplico una estrategia de inversión constante (DCA) y evito tener que acertar el mejor momento de entrada.

🎁 25€ gratis con la promoción de MyInvestor

Si decides registrarte en MyInvestor a través de

este enlace de afiliado, puedes aprovechar una promoción en la que, al cumplir con ciertas

condiciones dentro de los primeros 90 días, podrás obtener un

regalo de 25 €. Solo debes

cumplir alguna de las siguientes condiciones:

-

Tener 100 € invertidos en fondos, carteras indexadas, acciones o planes de pensiones.

-

Tener 1.000 € en tu cuenta.

-

Tener un depósito contratado.

💬 Si lo que te interesa es simplemente

aprovechar el regalo de dinero, puedes hacerlo sin problema.

Una vez recibas el bono, puedes retirar tu dinero cuando quieras, sin

penalizaciones ni compromisos de permanencia. Es completamente legal y

transparente.

Este artículo contiene enlaces de afiliado que pueden darte acceso a ventajas exclusivas. Si decides usarlos, estarás apoyando directamente este proyecto, ya que tanto tú como yo recibimos la misma recompensa (sin coste extra para ti). Gracias a este tipo de apoyo, puedo seguir creando contenido útil y accesible sin recurrir a anuncios intrusivos. Solo recomiendo herramientas que conozco bien y que realmente pueden aportarte valor.