Diversificación de activos según tu edad y tus objetivos de inversión

Qué es la diversificación de activos y por qué es clave

La diversificación de activos es clave para invertir de forma inteligente. No se trata de tener muchas inversiones distintas, sino de repartir tu dinero estratégicamente para reducir riesgos, aprovechar oportunidades y hacer crecer tu patrimonio con estabilidad a lo largo del tiempo.El clásico consejo de no poner todos los huevos en la misma cesta tiene todo el sentido en finanzas. Si todo tu dinero está en un solo activo o sector y ese activo cae, tu patrimonio se ve muy afectado. En cambio, una cartera diversificada te permite soportar mejor las caídas del mercado y mantener la calma cuando los precios fluctúan.

Además, la diversificación ayuda a equilibrar seguridad y rentabilidad, que es justo lo que buscamos: estabilidad sin renunciar al crecimiento de tus inversiones.

La regla 120: cómo ajustar tu riesgo según la edad

La regla 120 es una guía rápida para decidir qué porcentaje de tu cartera invertir en renta variable (acciones, fondos indexados…) y qué porcentaje destinar a renta fija (cuentas remuneradas, bonos, depósitos…).La fórmula es sencilla:

120 - tu edad = % de tu cartera en renta variable

120 - 30 = 90% en renta variable, 10% en renta fija

La educación financiera es clave

La regla 120 es un buen punto de partida, pero no debe tomarse como una norma rígida. Lo más importante para lograr una diversificación de activos efectiva no es solo ajustar la proporción entre renta fija y renta variable, sino entender en qué estás invirtiendo y por qué.Una persona con educación financiera básica, que comprende cómo funcionan los mercados, qué significa la volatilidad y cómo se comportan los diferentes activos en el tiempo, está mucho mejor preparada para soportar caídas sin tomar decisiones impulsivas. Porque invertir también requiere disciplina y aguante mental.

Invertir dentro de tu círculo de competencia

Muchas personas, aun teniendo nociones básicas de inversión, acaban comprando activos que no comprenden del todo: criptomonedas que vieron en redes sociales, acciones recomendadas por un conocido o fondos con nombres atractivos pero cuyo funcionamiento desconocen.

Aquí es donde entra el concepto de círculo de competencia: invertir solo en aquello que entiendes lo suficiente como para mantener la calma cuando llegan las caídas. No hace falta saberlo todo, pero sí tener claro dónde pones tu dinero y por qué.

Hacerlo no solo te da más seguridad, sino que también ayuda a evitar errores comunes al invertir, como:

- Seguir modas sin comprender el riesgo.

- Comprar activos solo porque otros lo hacen.

- Confundir “tener de todo” con diversificación inteligente.

Diversificación extrema: por qué más activos no siempre es mejor

Muchos inversores creen que cuantos más activos tengan, menos riesgo asumen. Esto es un error común. Warren Buffett lo resume así:“La diversificación es la protección contra la ignorancia. Tiene muy poco sentido para quien sabe lo que está haciendo.”

Mucha gente piensa que tener 40, 50 o 60 acciones protege ante errores, o que poseer 10 o más ETFs diferentes reduce el riesgo. Sin embargo, la diversificación extrema no reduce riesgos de manera significativa; en realidad, diluye resultados y complica el control de tu cartera.

Mi opinión personal sobre la diversificación

Con todo lo aprendido a lo largo del tiempo, hay una idea que tengo clara: diversificar por diversificar no tiene sentido. La diversificación sin criterio suele ser una señal de desconocimiento, no de prudencia.Cuando sabes lo que haces y entiendes los activos en los que inviertes, tiendes a concentrarte en tendencias estructurales y activos de calidad: grandes empresas tecnológicas ligadas a la innovación y la inteligencia artificial, compañías sólidas con ventajas competitivas, activos refugio como el oro y proyectos con una propuesta clara como Bitcoin y Ethereum.

Por ejemplo, personalmente no me termina de convencer que índices como el S&P 500 “promedien” empresas mediocres con empresas excelentes. Al final, esa mezcla diluye resultados. Prefiero entender dónde está el crecimiento real y asignar el capital con intención, no por cumplir una regla automática.

Diversificar sigue siendo importante, pero siempre con un objetivo claro: reducir riesgos sin renunciar a la calidad ni al potencial de crecimiento.

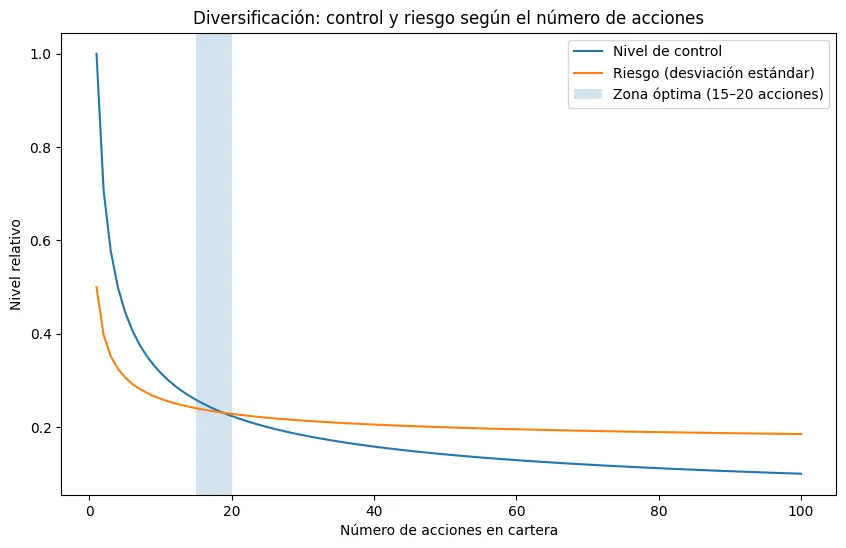

Más acciones ≠ menos riesgo

No es posible analizar y monitorizar 100 acciones de forma efectiva. En cambio, 15–20 acciones bien seleccionadas sí se pueden entender y gestionar.

- El nivel de control baja a medida que aumenta el número de acciones: más activos → menos control.

- El riesgo baja rápidamente al principio, pero a partir de 15–20 acciones apenas disminuye.

Cómo funciona el riesgo al diversificar

La relación entre número de acciones y riesgo se puede modelar así:Riesgo = 0,15 + 0,35 / √(número de acciones)

- 0,15 → riesgo mínimo estructural, que no puedes eliminar por más que diversifiques.

- 0,35 / √n → parte del riesgo que sí disminuye al añadir más acciones.

- Por eso el gráfico comienza en 0,50.

- No significa 50% de probabilidad de pérdida ni 50% de volatilidad real; es una escala normalizada para mostrar cómo disminuye el riesgo al diversificar.

Concentración inteligente

Como dice Terry Smith:“Cuantas más acciones poseas, menos sabes sobre cada una de ellas. Y nunca he encontrado una teoría de inversión que sugiera que cuanto menos sabes sobre algo, más probabilidades tienes de generar buenos retornos.”

El riesgo real está en no entender lo que tienes, no en la cantidad de activos. Diversificar tiene sentido si conoces los activos, pero concentrarte en los mejores es lo que realmente permite batir al mercado.

La importancia de la correlación entre activos

- Si suben y bajan juntos, tienen una alta correlación.

- Si se mueven en direcciones opuestas, tienen correlación negativa.

- Si no tienen relación clara, la correlación es cercana a cero.

¿Por qué es importante esto?

Distribución equilibrada de una cartera diversificada

A continuación, se presenta una propuesta de asignación que puede servir como referencia para mantener un balance entre seguridad y crecimiento a lo largo del tiempo y que puedes adaptar según tu perfil y objetivos:

20% de liquidez

En cuentas remuneradas o fondos monetarios. Este capital debe estar totalmente disponible y accesible en cualquier momento, sin penalizaciones ni bloqueos. Te proporciona tranquilidad, flexibilidad y te permite aprovechar oportunidades de inversión sin necesidad de desinvertir en activos de largo plazo.

Invierte mínimo un 15% de tus ingresos

Es el hábito que cambia todo. Y si lo haces con

fondos indexados globales, estarás invirtiendo en cientos de empresas de todo el

mundo con bajas comisiones y riesgo controlado.

Invertir poco pero constante te permite aprovechar el interés compuesto: tu

mejor aliado a largo plazo.

Fondos indexados > Criptomonedas

En una estrategia de inversión diversificada, los activos como las

criptomonedas pueden ofrecer un alto potencial de rentabilidad, pero también

conllevan una

volatilidad significativamente superior

a la de instrumentos financieros tradicionales. Por ello, muchas carteras

equilibradas limitan su exposición a este tipo de activos a un

máximo del 30% del total, mientras que

destinan al menos el doble

de esa proporción a activos más estables, como los fondos indexados.

Los fondos indexados, al replicar índices bursátiles globales o regionales,

ofrecen una diversificación automática, comisiones bajas y una menor

sensibilidad a movimientos bruscos del mercado. Esta distribución —con un

mayor peso en fondos indexados frente a criptomonedas— busca lograr un

equilibrio entre crecimiento a largo plazo y control del riesgo, adaptándose a distintos perfiles de inversor y a sus objetivos

financieros.

Inversión según tu momento vital

Solemos hablar mucho de ajustar el riesgo según la edad (como con la regla 120), pero hay algo igual de importante que a menudo se pasa por alto: tu momento vital.No es lo mismo tener 30 años y vivir solo, que tener 30 con una hipoteca, pareja e hijos. Aunque tengas la misma edad, tus necesidades financieras, tu capacidad de asumir riesgos y tu necesidad de liquidez son muy distintas. Por eso, más allá de la edad y de los objetivos concretos, es fundamental tener en cuenta en qué etapa de tu vida estás.

¿Cómo influye tu momento vital en tu estrategia?

Cada etapa de la vida trae sus propias prioridades y responsabilidades. Aquí tienes algunos ejemplos para reflexionar:- En los primeros años laborales, cuando los ingresos aún son limitados pero no hay demasiadas cargas, es habitual asumir más riesgo y centrarse en el crecimiento a largo plazo, con una cartera muy expuesta a renta variable.

- En cambio, al formar una familia, los gastos fijos aumentan y la necesidad de seguridad y liquidez se vuelve más importante. Aquí, puede tener sentido reducir un poco la exposición a activos volátiles, mantener una buena reserva de liquidez y seguir invirtiendo con constancia, aunque sea en menor proporción.

- Más adelante, en una etapa de mayor estabilidad y consolidación, cuando los ingresos son más previsibles y se puede planificar con calma, es un buen momento para equilibrar rentabilidad y seguridad, aprovechando el interés compuesto en carteras bien diversificadas.

- Y por último, en la fase previa a la jubilación o ya retirado, lo más habitual es priorizar la conservación del capital y buscar rentas periódicas, por lo que se suele ir desplazando el peso hacia la renta fija y activos menos volátiles.

Lo importante: alinear tu inversión con tu realidad

Puede que la edad diga que deberías tener el 80% en renta variable, pero si estás esperando un bebé, cambiando de trabajo o con un objetivo muy próximo, quizás te conviene reducir el riesgo temporalmente.Invertir bien no es seguir reglas fijas a ciegas, sino adaptar tu estrategia a tu vida real.

Inversión según objetivos (corto, medio y largo plazo)

Tu edad importa, sí. Pero tus metas también. No es lo mismo invertir para comprar una casa en 5 años que para vivir de rentas dentro de 30 años. Aquí te explico cómo adaptar tu estrategia según el plazo:

📅 Corto plazo: menos de 1 año

En horizontes de inversión inferiores a un año, la renta variable suele

descartarse debido a su elevada volatilidad. Estudios históricos muestran

que la

probabilidad de registrar pérdidas en bolsa a tan corto plazo supera el

40%.

En su lugar, se suelen considerar alternativas más conservadoras

como: Cuentas remuneradas, depósitos a plazo o fondos monetarios.

Estos instrumentos se caracterizan por ofrecer

una mayor estabilidad y, en general,

rentabilidades estimadas entre el 1% y el 3% anual.

En este tipo de objetivos a corto plazo, el enfoque habitual no está en

maximizar ganancias, sino en

preservar el capital y mantener la liquidez.

🗓️ Medio plazo: de 1 a 5 años

En los objetivos de inversión con un horizonte temporal de entre uno y cinco

años,

se abre la puerta a una mayor diversificación, incluyendo

una parte moderada de renta variable. Aunque sigue siendo un periodo

relativamente corto para que el interés compuesto tenga un impacto

relevante, el mayor margen temporal permite asumir algo más de riesgo en

comparación con el corto plazo.

En este contexto, es habitual encontrar carteras con una

exposición parcial a activos bursátiles

—como fondos de inversión globales o ETFs diversificados— combinados con

instrumentos de

baja volatilidad, como bonos a corto plazo, depósitos o

fondos monetarios. Esta combinación busca

equilibrar el crecimiento potencial con la preservación del

capital, ya que la prioridad continúa siendo minimizar las pérdidas, especialmente

si se prevé utilizar ese dinero dentro de pocos años.

La clave está en ajustar el nivel de riesgo de forma progresiva según se

acerque la fecha del objetivo, reduciendo la exposición a activos más

volátiles para consolidar los resultados obtenidos.

📆 Largo plazo: más de 5 años

Cuando el horizonte de inversión se sitúa a más de cinco años,

la planificación a largo plazo permite asumir un mayor nivel de riesgo en

las fases iniciales. Esto se traduce en una mayor exposición a la renta variable, con el

objetivo de aprovechar su potencial de crecimiento. A medida que se acerca

la fecha objetivo —como podría ser la compra de una vivienda o la

jubilación—, es recomendable ir

ajustando progresivamente la cartera hacia activos más

conservadores, con el fin de consolidar los beneficios obtenidos y reducir la

volatilidad.

En plazos largos, el riesgo de sufrir pérdidas en bolsa disminuye

considerablemente, y el interés compuesto comienza a jugar un papel clave en

la rentabilidad acumulada. Por eso, el largo plazo es el entorno más

favorable para construir patrimonio.

Por ejemplo:

Una persona de 20 años que planea reunir el capital inicial para adquirir

una propiedad a los 30 años podría empezar con una

exposición del 100% en renta variable. Esta proporción

puede ir ajustándose cada año, reduciéndose un 10-15% anualmente hasta

llegar a una distribución más conservadora, con mayor peso en renta fija o

productos líquidos, durante los últimos años del periodo.

Este enfoque busca aprovechar el potencial de crecimiento de los mercados en

las primeras fases, mientras se incrementa la estabilidad y seguridad a

medida que se acerca el momento de utilizar el capital.

¿Y si el objetivo es vivir de las inversiones?

Uno de los propósitos más ambiciosos dentro de la planificación financiera

es la

generación de ingresos pasivos suficientes para cubrir los gastos

mensuales de forma recurrente. En otras palabras, lograr que los ingresos generados por la cartera —a

través de dividendos, intereses o rentas—

igualen o superen las necesidades económicas mensuales del

inversor, sin depender de un salario activo.

Este planteamiento requiere una fase previa de acumulación de capital

sólida, una estrategia de inversión orientada al largo plazo y un enfoque

conservador en la fase de generación de rentas. La transición hacia activos

que distribuyen beneficios de forma periódica, como fondos de dividendos o

instrumentos de renta fija, suele formar parte de este proceso.

El objetivo es alcanzar una situación en la que el flujo de ingresos

generado mensualmente por la cartera permita mantener el estilo de vida

deseado, de forma sostenible y con el menor riesgo posible.

Un ejemplo práctico de acumulación y generación de rentas

Supongamos una persona que destina

5.000€ al año durante 25 años a un fondo indexado

diversificado con una rentabilidad histórica del

9% anual. Al cabo de ese tiempo, el capital acumulado

sería de aproximadamente 430.000€.

A partir de ese momento, si se traslada ese capital a un fondo

centrado en

empresas consolidadas que reparten dividendos regularmente

—con una rentabilidad total estimada del

7%, de la cual un

3,5% proviene de dividendos—, la inversión comenzaría a

generar una renta anual cercana a los 15.050€ solo en

dividendos.

Además, el patrimonio seguiría creciendo si se reinvierten las plusvalías

no distribuidas, permitiendo que la renta pasiva aumente con el tiempo.

Este tipo de estrategia se suele utilizar para transformar una fase de

acumulación de capital en una etapa de generación de ingresos periódicos.

El largo plazo siempre paga, y tu mejor defensa contra la inflación y la incertidumbre es invertir de forma inteligente, aprovechando la fuerza del interés compuesto.