El poder del largo plazo en la inversión

La estrategia que multiplica tu dinero sin estrés

¿Te gustaría ver cómo pequeñas decisiones hoy pueden multiplicar tu dinero en el futuro? Descubre por qué pensar a largo plazo es la estrategia financiera más poderosa (y más ignorada).Cuando hablamos de finanzas, muchas veces nos centramos en resultados rápidos. Sin embargo, si quieres realmente hacer crecer tu dinero, es fundamental pensar en el largo plazo. A veces, las ganancias más grandes no vienen de las inversiones rápidas, sino de una estrategia que se construye con el tiempo.

Empieza a invertir cuanto antes: aunque sea poco

Una de las claves para aprovechar el poder del largo plazo es empezar cuanto antes mejor. Aunque no tengas mucho dinero para invertir al principio, no importa. Comenzar con pequeñas cantidades es mucho más valioso que esperar a tener grandes sumas de dinero.

Esto se debe a algo llamado interés compuesto, que es uno de los

conceptos más poderosos en las finanzas.

Por ejemplo, si inviertes 100 € y el primer año recibes un 5% de interés, eso son 5 €. Al año siguiente, ganarías interés sobre los 105 €, y así sucesivamente.

A esta práctica se le conoce como Market Timing, y consiste en intentar adivinar cuándo entrar o salir del mercado para maximizar ganancias.

El problema es que, en la práctica, nadie puede hacerlo de forma constante: ni analistas, ni gestores, ni inversores individuales.

Intentar predecir las subidas y bajadas puede llevarte a perder oportunidades o comprar cuando los precios están altos. Por eso, estrategias como el Dollar Cost Averaging (DCA) y la inversión a largo plazo ayudan a evitar estos errores y a construir patrimonio con menos estrés.

Pero hay un escenario muy habitual del que casi nadie habla: vender un activo en el que sigues confiando para intentar volver a entrar más abajo.

Por ejemplo, vender el S&P 500 después de una buena subida con la idea de recomprarlo tras una corrección.

A simple vista parece lógico… pero aquí entra un coste que muchos pasan por alto: los impuestos.

Cuando vendes con ganancias, no sales “en tablas”. El Estado se queda una parte de tu beneficio.

Eso significa que, aunque el mercado caiga después, no te basta con que vuelva al precio al que vendiste.

Para quedar exactamente igual que antes, el mercado tendría que caer más, lo suficiente como para compensar el dinero que has perdido en impuestos al vender.

Para que lo veas con tus propios números, aquí tienes una calculadora sencilla.

Calculadora fiscal de market timing

Muchos inversores descubren aquí algo incómodo:

cuando vendes un activo en el que sigues confiando, necesitas una caída mayor de lo que imaginas solo para empatar.

⚠️ Recuerda: cuanto mayor ha sido la revalorización que obtuviste, más impuestos pagarás y, por tanto, el activo tendrá que caer más para que puedas volver a entrar sin pérdidas. Esta es la razón por la que vender pensando en “recomprar más abajo” casi nunca sale como esperamos y refuerza la importancia de mantener la inversión a largo plazo.

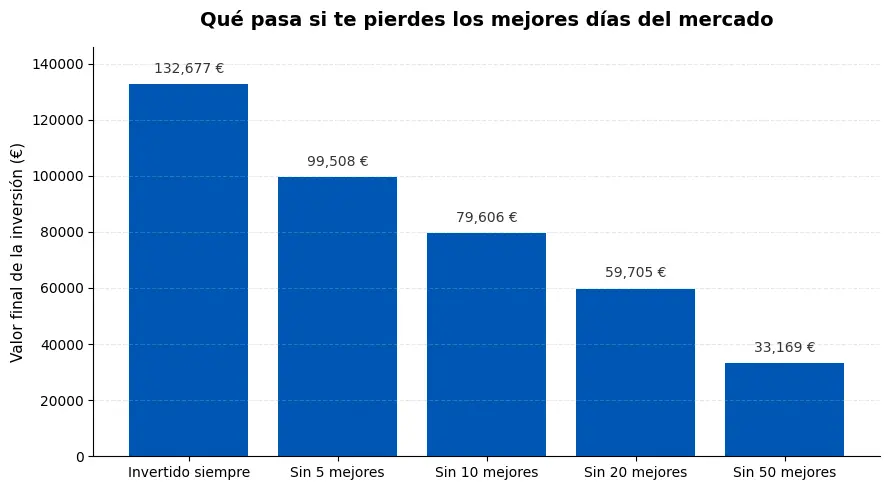

Históricamente, los mercados concentran gran parte de sus subidas en unos pocos días al año. Y si no estás invertido durante esos momentos, tu rentabilidad puede caer drásticamente.

Aquí es donde entra en juego la importancia de mantenerse invertido y no intentar adivinar el mercado. Este gráfico lo ilustra perfectamente:

💡 Ejemplo: inversión de 10.000 € durante 30 años al 9% anual.

Así cambiaría el resultado si te hubieras perdido los mejores días del mercado:

Como puedes ver, perderte solo los 10 o 20 mejores días puede reducir tu rentabilidad más de la mitad.

El mensaje es claro: el tiempo en el mercado vale más que intentar adivinar el mercado.

Esta gráfica muestra cómo la probabilidad de pérdida disminuye cuanto más tiempo mantienes tu inversión. La tendencia general de la bolsa es ascendente, pero hay altibajos importantes en el camino.

De hecho, estadísticamente podrías pasar hasta 15 años consecutivos con pérdidas, incluso si la bolsa finalmente sube.

Esto nos hace reflexionar: ¿aguantarías 15 años esperando a que tu inversión se recupere?

Invertir en bolsa puede ser una herramienta poderosa, pero no significa que sea la mejor opción para todos ni la única forma de crecer tu dinero.

El largo plazo protege tu capital, pero siempre conviene conocer tu tolerancia al riesgo, diversificar y combinar distintas estrategias para construir tu patrimonio con seguridad.

Cada crisis parece el fin del mundo… hasta que pasa.

¿Qué es el interés compuesto y por qué importa?

El interés compuesto es básicamente el "interés sobre el interés". Esto significa que cuando inviertes tu dinero, no solo ganas intereses sobre tu capital inicial, sino también sobre los intereses que ya has generado. Este proceso se repite de forma continua, haciendo que tu dinero crezca de manera exponencial con el tiempo.Por ejemplo, si inviertes 100 € y el primer año recibes un 5% de interés, eso son 5 €. Al año siguiente, ganarías interés sobre los 105 €, y así sucesivamente.

💡 Para profundizar:

Todo sobre el interés compuesto: cómo hacer que tu dinero trabaje para ti.

Por qué intentar acertar el momento del mercado suele salir mal

Muchos inversores quieren comprar barato y vender caro, pero acertar el “mejor momento” es casi imposible, incluso para los expertos.A esta práctica se le conoce como Market Timing, y consiste en intentar adivinar cuándo entrar o salir del mercado para maximizar ganancias.

El problema es que, en la práctica, nadie puede hacerlo de forma constante: ni analistas, ni gestores, ni inversores individuales.

Intentar predecir las subidas y bajadas puede llevarte a perder oportunidades o comprar cuando los precios están altos. Por eso, estrategias como el Dollar Cost Averaging (DCA) y la inversión a largo plazo ayudan a evitar estos errores y a construir patrimonio con menos estrés.

El coste invisible de vender para volver a comprar

Hasta ahora hemos hablado de por qué intentar adivinar el mercado suele salir mal.Pero hay un escenario muy habitual del que casi nadie habla: vender un activo en el que sigues confiando para intentar volver a entrar más abajo.

Por ejemplo, vender el S&P 500 después de una buena subida con la idea de recomprarlo tras una corrección.

A simple vista parece lógico… pero aquí entra un coste que muchos pasan por alto: los impuestos.

Cuando vendes con ganancias, no sales “en tablas”. El Estado se queda una parte de tu beneficio.

Eso significa que, aunque el mercado caiga después, no te basta con que vuelva al precio al que vendiste.

Para quedar exactamente igual que antes, el mercado tendría que caer más, lo suficiente como para compensar el dinero que has perdido en impuestos al vender.

Para que lo veas con tus propios números, aquí tienes una calculadora sencilla.

Calculadora fiscal: volver a entrar sin perder dinero

€

%

€

cuando vendes un activo en el que sigues confiando, necesitas una caída mayor de lo que imaginas solo para empatar.

⚠️ Recuerda: cuanto mayor ha sido la revalorización que obtuviste, más impuestos pagarás y, por tanto, el activo tendrá que caer más para que puedas volver a entrar sin pérdidas. Esta es la razón por la que vender pensando en “recomprar más abajo” casi nunca sale como esperamos y refuerza la importancia de mantener la inversión a largo plazo.

Qué pasa si te pierdes los mejores días del mercado

Incluso perderte unos pocos días clave puede tener un impacto enorme en tus resultados.Históricamente, los mercados concentran gran parte de sus subidas en unos pocos días al año. Y si no estás invertido durante esos momentos, tu rentabilidad puede caer drásticamente.

Aquí es donde entra en juego la importancia de mantenerse invertido y no intentar adivinar el mercado. Este gráfico lo ilustra perfectamente:

💡 Ejemplo: inversión de 10.000 € durante 30 años al 9% anual.

Así cambiaría el resultado si te hubieras perdido los mejores días del mercado:

Como puedes ver, perderte solo los 10 o 20 mejores días puede reducir tu rentabilidad más de la mitad.

El mensaje es claro: el tiempo en el mercado vale más que intentar adivinar el mercado.

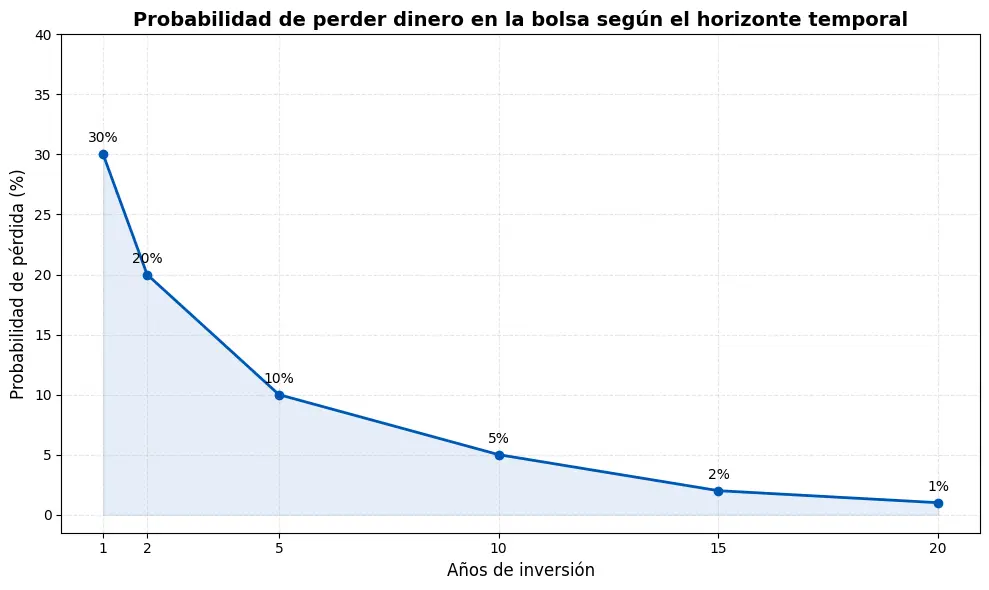

Probabilidad de perder dinero según el horizonte temporal

Además del impacto de perder días concretos, existe otra forma de medir el riesgo: la probabilidad de perder dinero según cuánto tiempo mantienes tu inversión.

Esta gráfica muestra cómo la probabilidad de pérdida disminuye cuanto más tiempo mantienes tu inversión. La tendencia general de la bolsa es ascendente, pero hay altibajos importantes en el camino.

De hecho, estadísticamente podrías pasar hasta 15 años consecutivos con pérdidas, incluso si la bolsa finalmente sube.

Esto nos hace reflexionar: ¿aguantarías 15 años esperando a que tu inversión se recupere?

Invertir en bolsa puede ser una herramienta poderosa, pero no significa que sea la mejor opción para todos ni la única forma de crecer tu dinero.

El largo plazo protege tu capital, pero siempre conviene conocer tu tolerancia al riesgo, diversificar y combinar distintas estrategias para construir tu patrimonio con seguridad.

Las caídas no son una excepción, son parte del camino

Invertir en bolsa no significa evitar las caídas, significa aceptar que van a ocurrir. No es cuestión de si habrá una gran bajada, sino de cuándo.

Cada crisis parece el fin del mundo… hasta que pasa.

A

lo largo de las últimas décadas, incluso en periodos muy rentables, los

mercados han pasado gran parte del tiempo por debajo de sus máximos. Caídas

del 8% son habituales. Bajadas del 20% o más ocurren varias veces por

generación.

Y aun así, la rentabilidad media a largo plazo ha rondado el 9% anual.

Las caídas son como la lluvia: incómodas, inevitables y necesarias para que el sistema siga funcionando. El inversor que entiende esto no entra en pánico, porque ya lo esperaba.

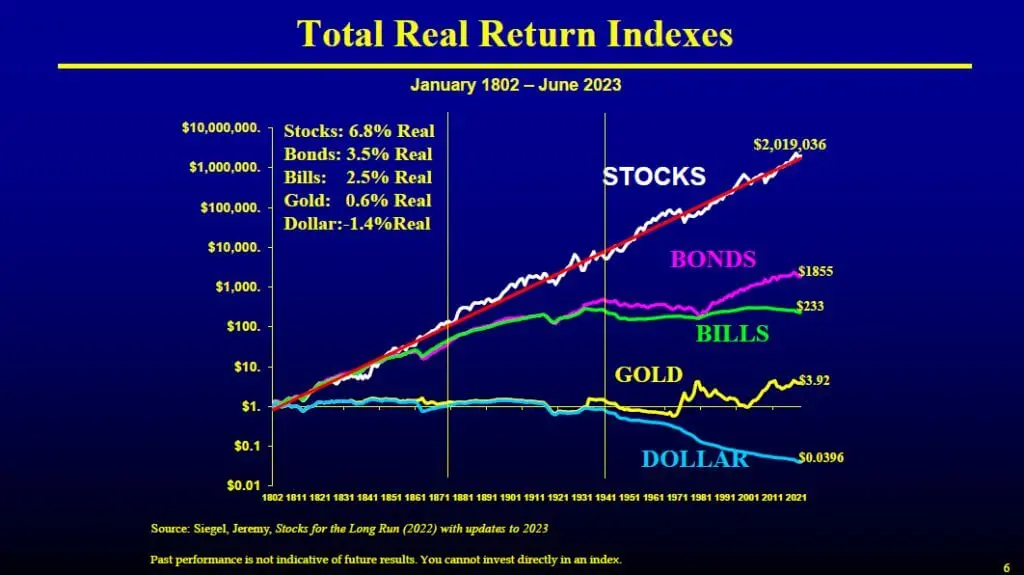

Esta gráfica del Prof. Jeremy Siegel (Wharton School) es una de mis

favoritas porque transmite una verdad sencilla pero poderosa:

el tiempo es el mejor aliado del inversor.

A lo largo de más de dos siglos, invertir en activos productivos —especialmente acciones— ha sido la forma más consistente de vencer la inflación y multiplicar el poder adquisitivo.

Estos datos históricos refuerzan un mensaje clave: invertir a largo plazo en activos reales y productivos no es un lujo ni un riesgo innecesario, sino la forma más efectiva de proteger y multiplicar tu dinero frente a la inflación.

Incluso si llega la caída, puede que no tengas el dinero listo o que el

miedo te frene.

Diversificar entre fondos indexados, liquidez y algo de renta fija o criptomonedas reduce riesgos y mejora resultados a largo plazo.

Esto elimina la presión de intentar acertar el "mejor momento" para entrar al mercado y permite que cualquier persona, incluso con poco capital, se beneficie de la acumulación constante de activos.

Aumenta tu inversión cada año (aunque sea poco). Invertir de

forma constante está muy bien, pero hay un paso más que puede marcar una

gran diferencia:

aumentar tu aportación periódica cada año.

Una buena referencia es subirla al menos al ritmo de la inflación (alrededor de un 3%), o incluso un poco más si tus ingresos lo permiten. Esto te ayuda a mantener el mismo poder adquisitivo de tus inversiones y a seguir haciendo crecer tu patrimonio de forma real, no solo nominal.

También es importante mantener coherencia con tu sueldo. Si decides invertir, por ejemplo, un 15% de tus ingresos, ese porcentaje debería mantenerse aunque tu salario cambie. Es decir, si tu sueldo sube, también debería subir la cantidad que inviertes.

De esta forma, tus aportaciones crecen de manera natural con el tiempo y el interés compuesto trabaja con una base cada vez mayor. Es un hábito sencillo, pero tremendamente poderoso para acelerar tus resultados financieros.

Invertir todo tu dinero disponible de golpe. Tu dinero empieza a crecer de inmediato con el interés compuesto.

Consiste en invertir más cuando los precios bajan, buscando aprovechar oportunidades.

Requiere tolerancia a la volatilidad y seguridad de que no vas a necesitar ese dinero a corto plazo.

Ahora haz que trabaje para ti.

Y aun así, la rentabilidad media a largo plazo ha rondado el 9% anual.

Las caídas son como la lluvia: incómodas, inevitables y necesarias para que el sistema siga funcionando. El inversor que entiende esto no entra en pánico, porque ya lo esperaba.

El poder del largo plazo en perspectiva

A lo largo de más de dos siglos, invertir en activos productivos —especialmente acciones— ha sido la forma más consistente de vencer la inflación y multiplicar el poder adquisitivo.

- Las acciones han superado a la inflación en promedio un 6,8% anual real durante los últimos 200 años.

- Los bonos, en cambio, han rendido alrededor de 3,5% anual real.

Estos datos históricos refuerzan un mensaje clave: invertir a largo plazo en activos reales y productivos no es un lujo ni un riesgo innecesario, sino la forma más efectiva de proteger y multiplicar tu dinero frente a la inflación.

No esperes a una gran caída para invertir

Pensar “Voy a esperar a que el mercado caiga mucho para invertir” es peligroso. Nadie sabe cuándo llegará esa caída y mientras esperas, el mercado podría seguir subiendo… y tú estarías perdiendo tiempo valioso para que tu dinero crezca.

💡 Lo más rentable a largo plazo suele ser invertir de forma

constante, sin intentar adivinar el futuro. Así aprovechas el poder

del interés compuesto desde el primer día.

¿Qué riesgos tiene invertir a corto plazo?

El corto plazo puede ser un terreno muy difícil. Las

fluctuaciones son comunes y es

muy probable que pierdas dinero si buscas ganancias rápidas. La

frustración puede llevar a decisiones impulsivas,

como vender en pérdidas. Vender cuando los precios están bajos es

una de las peores decisiones posibles, porque realizas la pérdida y dejas

de aprovechar la recuperación del mercado.

💡 Para entender mejor cómo tus emociones afectan tus inversiones,

revisa esta

guía sobre perfil de riesgo y fluctuaciones de mercado.

¿Por qué tantos inversores prefieren el largo plazo?

Cuanto más tiempo dejes que tu dinero crezca, más poderoso se vuelve el interés compuesto.

Ejemplo simple:

- 100 € invertidos a 5% anual → 1 año: 105 €

- 10 años: 163 €

- 20 años: 265 €

👉 Y lo mejor de todo: puede ayudarte a mantenerte por delante de

la inflación, ese enemigo silencioso que reduce el valor de tu dinero si no lo

haces crecer.

¿El largo plazo es más seguro y rentable?

Invertir a largo plazo no solo se trata de números, también requiere

paciencia y disciplina.

La tendencia histórica del mercado suele ser positiva, y quienes

entienden esto saben que las caídas son normales y temporales.

Además, seguir una estrategia a largo plazo reduce el estrés,

te aleja de decisiones impulsivas y te ayuda a mantener el foco en tus

verdaderos objetivos financieros.

Diversificar entre fondos indexados, liquidez y algo de renta fija o criptomonedas reduce riesgos y mejora resultados a largo plazo.

💡 Guía de diversificación: Cómo diversificar tus inversiones sin complicarte

Estrategia DCA: tu aliada para invertir con disciplina

DCA consiste en invertir una cantidad fija periódicamente —por

ejemplo, cada mes— sin preocuparte por subir o bajar del mercado.

Compras más unidades cuando el precio está bajo y menos cuando está

alto, suavizando fluctuaciones y reduciendo riesgos.

Esto elimina la presión de intentar acertar el "mejor momento" para entrar al mercado y permite que cualquier persona, incluso con poco capital, se beneficie de la acumulación constante de activos.

Una buena referencia es subirla al menos al ritmo de la inflación (alrededor de un 3%), o incluso un poco más si tus ingresos lo permiten. Esto te ayuda a mantener el mismo poder adquisitivo de tus inversiones y a seguir haciendo crecer tu patrimonio de forma real, no solo nominal.

También es importante mantener coherencia con tu sueldo. Si decides invertir, por ejemplo, un 15% de tus ingresos, ese porcentaje debería mantenerse aunque tu salario cambie. Es decir, si tu sueldo sube, también debería subir la cantidad que inviertes.

De esta forma, tus aportaciones crecen de manera natural con el tiempo y el interés compuesto trabaja con una base cada vez mayor. Es un hábito sencillo, pero tremendamente poderoso para acelerar tus resultados financieros.

Otras estrategias a largo plazo y comparativa

1. Lump Sum (inversión única)Invertir todo tu dinero disponible de golpe. Tu dinero empieza a crecer de inmediato con el interés compuesto.

- Ventaja: puede generar más rentabilidad histórica.

- Riesgo: si el mercado cae justo después, puedes tener pérdidas temporales grandes.

Consiste en invertir más cuando los precios bajan, buscando aprovechar oportunidades.

- Ventaja: permite comprar barato y aumentar potencialmente la rentabilidad.

- Riesgo: difícil de cronometrar y puede generar estrés o errores.

Lump Sum: más rentabilidad histórica, pero con más riesgo

Estudios muestran que, estadísticamente, invertir todo de golpe (Lump Sum) suele generar más rentabilidad que DCA a largo plazo, incluso si compras cerca de máximos históricos. Esto ocurre porque los mercados tienden a subir con el tiempo y tu dinero tiene más tiempo para crecer.Requiere tolerancia a la volatilidad y seguridad de que no vas a necesitar ese dinero a corto plazo.

Comparativa rápida de estrategias a largo plazo

| Estrategia | Riesgo | Facilidad | Ideal para |

|---|---|---|---|

| DCA | Bajo | Muy fácil | Principiantes y quienes buscan disciplina |

| Lump Sum | Medio/Alto | Fácil | Capital disponible y horizonte largo |

| Buy the Dip | Alto | Difícil | Inversores activos con tiempo y paciencia |

💡 Para la mayoría de inversores, especialmente quienes van ganando un

sueldo y van ahorrando poco a poco, DCA sigue siendo la forma más sencilla

y segura de construir patrimonio a largo plazo. Incluso si Lump Sum puede

generar más rentabilidad histórica, no todos tienen grandes ahorros

disponibles para invertir de golpe. DCA permite invertir de forma

constante, aprovechar el interés compuesto y mantener la disciplina sin

estrés. Las otras estrategias pueden complementar tu enfoque si entiendes

los riesgos y tienes capital y paciencia disponibles.

Empieza hoy: el mejor momento era ayer, el segundo mejor es ahora

El tiempo es clave para aprovechar el interés compuesto. Incluso pequeñas cantidades, mantenidas con constancia, pueden crecer mucho con los años.

Lo fundamental es empezar lo antes posible y ser constante.

Trabajaste muy duro para ganar tu dinero.